广发证券郭磊:本轮股票市集快速重估的宏不雅布景及趋势沟通

|

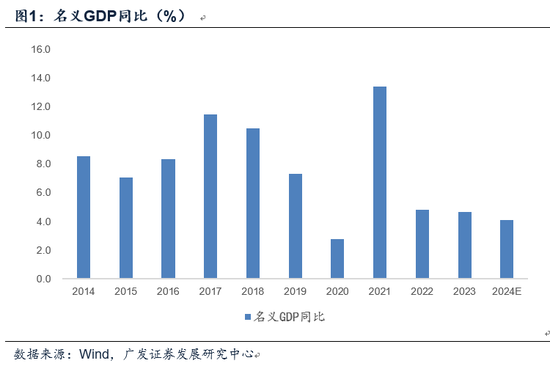

开端:郭磊宏不雅茶座 广发证券首席经济学家 郭磊 摘记 第一,2024年9月下旬,股票市集出现一轮较聚首的反弹。以9月30日较23日的变化测度,上证指数、沪深300指数、科创50指数、创业板指数上升幅度分别为21.4%、25.1%、35.7%、42.1%。国庆假期时期,恒生指数、纳斯达克中国金龙指数陆续上行。 第二,咱们结伙本轮股票市集快速重估的径直驱动要素有四:(1)9月下旬一系列宏不雅经济政策重复出台,直指消耗、房地产、信贷等现时宏不雅面三大关节智商,短期增长预期逆转;(2)政事局会议强调精采落实“三个分散开来”,“为担当者担当、为处事者撑腰”,这意味着在一轮所在债务化解聚首防风险之后,所在政府处罚经济问题的弹性和主不雅能动性有望再度扩大,这少量对中期增长预期亦会产生影响;(3)领路成本市集被作为本轮稳增长垂危技术之一,闪现出政策对于它的资源配置、预期携带功能的爱好,这成心于风险资产的溢价;成本市集上行所带来的资产效应亦有助于住户消耗回暖;(4)国际“降息+不衰竭”的组合出现,历史教育闪现这一组合成心于新兴市集。 第三,估值假定的变化是另一垂危布景。2005年股权分置更正至2019年,模式GDP年均复合增长率为12.8%,同期万得全A指数年均复合酬报率为12.2%,轻便荒谬。2020-2024年模式GDP年均复合增长率为5.8%(2024年模式GDP增速按4.1%预期),而同期万得全A指数(2024年规矩9月30日)年均复合增长率唯有2.7%。咱们结伙原因之一是2022-2024年模式GDP增速震撼走低,从而权利资产订价一定进度上包含着对中永恒模式增长率的线性外推。而要是模式增长率预期变化,则估值应会再行调整。追本求源,往常三年模式增长率之是以存在一定压力,主要因为房地产市集调整(2022-2024年)、新一轮化债布景下所在财政的审慎(2023-2024年)、住户资产欠债表收缩挤占消耗(2024年);从这个角度结伙,本轮预期逆转的触发点正是地产政策调整(下调首付比例、削弱限购)、住户资产欠债表后劲开释(存量房贷利率调整),以及财政积极彭胀预期。 第四,当今对于市集来说,成心要素也曾比拟显豁:一是PPI(代表模式增长和企业盈利周期)和M1(代表微不雅活跃度和狭义货币供给周期)均处于教育底部区域,这意味着要是宏不雅面正轮回酿成,基本面存在较大的改善空间;二是政策空间仍然不行证伪,政事局会议指出要“加大财政货币政策逆周期诊治力度”,四季度又触及到2025年经济指标和政策定调,财政政策也曾有念念象空间;政事局会议所说的“出台民营企业促进法”、“促进中低收入群体增收”、“持紧完善生养援助政策体系”等亦有待于出台;三是微不雅预期仍处于升温期, 大额存单转让等数据反应出资金入市温煦在上升。 第五,对于改日的两个季度来说,有几个坐标较为关节:一是10月中下旬的地产销售数据。本年“517房地产新政”、6月底北京削弱地产政策所带来的销售脉冲开释已毕均在一定进度上诱发了权利和利率调整;本轮地产政策力度要大好多,政策效能可能会更权臣,但需要追踪和考证;二是10月下旬的东谈主大常委会, 2023年10月24日十四届天下东谈主大常委会第六次会议将赤字率由3%提升到3.8%傍边,明的当年四季度中央财政增发国债1万亿元。现时市集对于广义财政的预期较聚首,本年同期段将是一个不雅测窗口;三是10-11月的信贷,9月24日一揽子政策不啻包括货币政策的边缘削弱,还包括金融政策的边缘调整,它能否带来后续新增信贷额的变化较为垂危。四是年末对于来岁经济增长的部署,它会对于中期复合增长率的预期酿成携带。来岁试验GDP指标要是延续本年的“5%傍边”,则主流预期对于来岁增长速率可能存在低估。同期,要延续5%傍边的趋势增速,则需要在末端需求领域酿成进一步确立性的驱动,比如住户消耗、保障房或部分基建领域、制造业领域。 第六,以2019年那轮牛市为例,从运行驱动要素来看,本轮市集上升和其时有一定不异性。在2019年4月《本轮牛市的五大宏不雅布景终点演变趋势》中,咱们曾转头其时那轮牛市开启的五个驱动:好意思联储紧缩周期触顶,新兴市集资产过问“惬意区”;财政开销前移推动基建启动、稳增长和减税降费导致企业预期好转;货币环境偏宽,信用要求确立;成本市集策略定位的证实;中好意思经贸关联盘算的进展。但那轮上升能够一直延续至2021年底,则与好多基本面要素的联贯筹办,包括疫后大家流动性宽松、中国制造联贯大家产能缺口、一轮片时的赔偿性消耗、以及一轮以双碳和新动力汽车为主导的产业投资。本轮能否酿成雷同基本面“联贯”较为关节。 第七,不笃定性也值得提前关注。一是三季度(尤其8-9月)模式增长偏低的气象会带给当季企业盈利一定短期压力,当今PPI同比仍低,企业盈利不易有同步性改善。而前期权利资产上升包含风险偏好推动,具有普涨特征;此外,市集对于财政空间和化债关联的结伙也随机充分,这少量仍待于改日陆续把稳化;不笃定性之二是本轮市集通晓一致性较强,可能带来部分资产一定进度的非感性估值,不排斥引发政策警惕和市集预期纠偏;不笃定性之三是国际市集“分子”和“分母”并存是一种相对脆弱的均衡,要是后续其经济数据赓续偏强,则谨防性降息空间会较快开释;要是经济数据弱于预期,则对于大家营业、大量商品订价预期又会产生影响。咱们结伙,市集最终照旧需要在一轮广谱性的订价确立后,寻找新的结构性干线。 正文 2024年9月下旬,股票市集出现一轮较聚首的反弹。以9月30日较23日的变化测度,上证指数、沪深300指数、科创50指数、创业板指数上升幅度分别为21.4%、25.1%、35.7%、42.1%。国庆假期时期,恒生指数、纳斯达克中国金龙指数陆续上行。 凭证WIND(下同),9月30日上证指数、沪深300指数、科创50指数、创业板指数环比9月23日上升幅度分别为21.4%、25.1%、35.7%、42.1%;纳斯达克中国金龙指数、恒生指数环比分别上升22.8%、15.8%。 10月4日纳斯达克中国金龙指数环比9月30日上升11.4%;10月7日恒生指数环比9月30日上升9.3%。 咱们结伙本轮股票市集快速重估的径直驱动要素有四:(一)9月下旬一系列宏不雅经济政策重复出台,直指消耗、房地产、信贷等现时宏不雅面三大关节智商,短期增长预期逆转;(二)政事局会议强调精采落实“三个分散开来”,“为担当者担当、为处事者撑腰”,这意味着在一轮所在债务化解聚首防风险之后,所在政府处罚经济问题的弹性和主不雅能动性有望再度扩大,这少量对中期增长预期亦会产生影响;(三)领路成本市集被作为本轮稳增长垂危技术之一,闪现出政策对于它的资源配置、预期携带功能的爱好,这成心于风险资产的溢价;成本市集上行所带来的资产效应亦有助于住户消耗回暖;(四)国际“降息+不衰竭”的组合出现,历史教育闪现这一组合成心于新兴市集。 9月26日政事局会议指出“缩小存量房贷利率”、“要促进房地产市集止跌回稳”、“缩小进款准备金率,推广有劲度的降息”,直指消耗、房地产、信贷等现时宏不雅面三大关节智商。9月24日以来一揽子政策均指向这几个关节观念。 9月26日政事局会议要求,各地区各部门要精采贯彻落实党中央方案部署,干字当头、众志成城,充分激励全社会推动高质料发展的积极性主动性创造性,推动经济赓续回升向好。纷乱党员、干部要敢于担责、敢于窜改,在攻坚克难中长智商、出功绩。要树好选东谈主用东谈主风向标,精采落实“三个分散开来”,为担当者担当、为处事者撑腰。要援助经济大省挑大梁,更好施展带动和撑持作用。 9月26日政事局会议指出,要戮力提振成本市集,鼎力携带中永恒资金入市,买通社保、保障、应许等资金入市堵点。要援助上市公司并购重组,稳步鼓励公募基金更正,参议出台保护中小投资者的政策步伐。 国际宏不雅环境亦然一个关节点。在9月22日论说《对于宏不雅面的七点意志》中,咱们指出,从历史教育来看,国际“降息+不衰竭”对国内资产订价来说是一种相对成心的情形。 估值假定的变化是另一垂危布景。2005年股权分置更正至2019年,模式GDP年均复合增长率为12.8%,同期万得全A指数年均复合酬报率为12.2%,轻便荒谬。2020-2024年模式GDP年均复合增长率为5.8%(2024年模式GDP增速按4.1%预期),而同期万得全A指数(2024年规矩9月30日)年均复合增长率唯有2.7%。咱们结伙原因之一是2022-2024年模式GDP增速震撼走低,从而权利资产订价一定进度上包含着对中永恒模式增长率的线性外推。而要是模式增长率预期变化,则估值应会再行调整。追本求源,往常三年模式增长率之是以存在一定压力,主要因为房地产市集调整(2022-2024年)、新一轮化债布景下所在财政的审慎(2023-2024年)、住户资产欠债表收缩挤占消耗(2024年);从这个角度结伙,本轮预期逆转的触发点正是地产政策调整(下调首付比例、削弱限购)、住户资产欠债表后劲开释(存量房贷利率调整),以及财政积极彭胀预期。 在2024年6月30日《恭候需求侧》中,咱们曾指出本轮模式增长率不足是一个主要问题,2022、2023年模式GDP同比分别为4.8%、4.6%,2024年上半年模式GDP同比为4.1%。模式GDP决定资产订价。 对于本轮模式GDP来说,影响要素之一是房地产市集调整,2022-2024年(2024年为前8个月)房地产投资同比分别为-10.0%、-9.6%、-10.2%。影响要素之二是新一轮化债布景下所在财政的审慎,狭义基建投资2022-2024年(2024年为前8个月)分别为9.4%、5.9%、4.4%。影响要素之三是住户资产欠债表一定进度的收缩对当期消耗酿成挤占,在《恭候需求侧》中,咱们指出,城镇消耗要弱于乡村,其中可能包含房价调整所带来的住户资产欠债表效应,它会对试验消耗酿成一定拘谨。 从这个角度结伙,本轮政策调整钩元纲要,它成心于模式增长核心的好转。

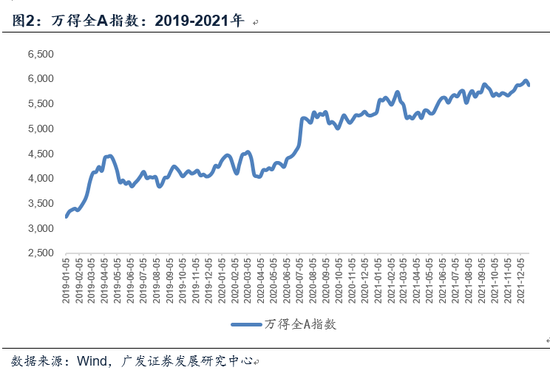

当今对于市集来说,成心要素也曾比拟显豁:一是PPI(代表模式增长和企业盈利周期)和M1(代表微不雅活跃度和狭义货币供给周期)均处于教育底部区域,这意味着要是宏不雅面正轮回酿成,基本面存在较大的改善空间;二是政策空间仍然不行证伪,政事局会议指出要“加大财政货币政策逆周期诊治力度”,四季度又触及到2025年经济指标和政策定调,财政政策也曾有念念象空间;政事局会议所说的“出台民营企业促进法”、“促进中低收入群体增收”、“持紧完善生养援助政策体系”等亦有待于出台;三是微不雅预期仍处于升温期, 大额存单转让等数据反应出资金入市温煦在上升。 咱们展望9月PPI同比为-2.6%(见《9月以来的宏不雅来回干线》),8-9月的PPI低位有较大要率是下半年最终低点。这对应四季度、来岁上半年企业盈利存在改善空间。8月M1同比为-7.3%,咱们展望可能酿成本轮M1的底部。这对应四季度、来岁上半年微不雅活跃度存在改善空间。 在前期论说《逆周期政策有望陆续戮力》中,咱们也施展过这一逻辑:9月24日一揽子增量政策开释强化逆周期的信号,9月26日政事局会议进一步证实了一轮稳增长周期的开启。“政策底”基本证实。要是本轮出台的一系列政策能够作用于信贷、房地产等关节领域,则三季度有可能是本轮短周期模式GDP增速的谷底,即三季度企业盈利增速可能较低,但四季度会有所拐点。关注这一宏不雅周期位置对于权利、利率订价的指令真义真义。 对于改日的两个季度来说,有几个坐标较为关节:一是10月中下旬的地产销售数据。本年“517房地产新政”、6月底北京削弱地产政策所带来的销售脉冲开释已毕均在一定进度上诱发了权利和利率调整;本轮地产政策力度要大好多,政策效能可能会更权臣,但需要追踪和考证;二是10月下旬的东谈主大常委会, 2023年10月24日十四届天下东谈主大常委会第六次会议将赤字率由3%提升到3.8%傍边,明的当年四季度中央财政增发国债1万亿元。现时市集对于广义财政的预期较聚首,本年同期段将是一个不雅测窗口;三是10-11月的信贷,9月24日一揽子政策不啻包括货币政策的边缘削弱,还包括金融政策的边缘调整,它能否带来后续新增信贷额的变化较为垂危。四是年末对于来岁经济增长的部署,它会对于中期复合增长率的预期酿成携带。来岁试验GDP指标要是延续本年的“5%傍边”,则主流预期对于来岁增长速率可能存在低估。同期,要延续5%傍边的趋势增速,则需要在末端需求领域酿成进一步确立性的驱动,比如住户消耗、保障房或部分基建领域、制造业领域。 地产政策效能是一个不雅测坐标。从30城地产销售来看,前两轮地产政策影响周期均相对比拟短:5月第二周全第四周是一轮脉冲;6月第四周全7月第一周是一轮脉冲。本轮政策力度较大,包括并吞房贷最低首付比例至15%、将保障性住房再贷款援助比例从60%升至100%、援助银行披发贷款匡助企业收购房企存量地盘,以及一线城市削弱限购,政策效能很可能会更大。 新增信贷是另一个不雅测坐标。在《逆周期政策有望陆续戮力》中,咱们指出:9月24日一揽子政策不啻包括货币政策的边缘削弱,还包括金融政策的边缘调整。9月24日晚间,金融监管总局发布对于作念好续贷使命、提升小微企业金融作事水平的奉告。此劣货币供给调整重复金融政策调整,有望带来后续新增贷款量的变化。 以2019年那轮牛市为例,从运行驱动要素来看,本轮市集上升和其时有一定不异性。在2019年4月《本轮牛市的五大宏不雅布景终点演变趋势》中,咱们曾转头其时那轮牛市开启的五个驱动:好意思联储紧缩周期触顶,新兴市集资产过问“惬意区”;财政开销前移推动基建启动、稳增长和减税降费导致企业预期好转;货币环境偏宽,信用要求确立;成本市集策略定位的证实;中好意思经贸关联盘算的进展。但那轮上升能够一直延续至2021年底,则与好多基本面要素的联贯筹办,包括疫后大家流动性宽松、中国制造联贯大家产能缺口、一轮片时的赔偿性消耗、以及一轮以双碳和新动力汽车为主导的产业投资。本轮能否酿成雷同基本面“联贯”较为关节。 回头看2019年-2021年的股票市集,以万得全A指数为例,第一轮斜率较高的上升是年头至4月中旬;后出现一轮调整(4月下旬至6月初);然后举座仍震撼中低斜率上行(6月初至2020年头)。 2020年二季度起,万得全A指数陆续震撼上行,咱们结伙第一阶段是政策宽松和流动性宽松(2020年二三季度);第二阶段是出口大幅彭胀,重复一轮两个季度傍边的“赔偿性”消耗,带动模式GDP彭胀(2020年四季度-2021年);第三阶段是2021年下半年,跟着一系列政策出台,“双碳”产业链预期升温。 大家流动性宽松亦然2020-2021年能够成立的要求之一,从10年期好意思债收益率来看,相对最低的时段即是在这两年。

不笃定性也值得提前关注。一是三季度(尤其8-9月)模式增长偏低的气象会带给当季企业盈利一定短期压力,当今PPI同比仍低,企业盈利不易有同步性改善。而前期权利资产上升包含风险偏好推动,具有普涨特征;此外,市集对于财政空间和化债关联的结伙也随机充分,这少量仍待于改日陆续把稳化;不笃定性之二是本轮市集通晓一致性较强,可能带来部分资产一定进度的非感性估值,不排斥引发政策警惕和市集预期纠偏;不笃定性之三是国际市集“分子”和“分母”并存是一种相对脆弱的均衡,要是后续其经济数据赓续偏强,则谨防性降息空间会较快开释;要是经济数据弱于预期,则对于大家营业、大量商品订价预期又会产生影响。咱们结伙,市集最终照旧需要在一轮广谱性的订价确立后,寻找新的结构性干线。 核心假定风险:国际经济风险带来外需环境变化;国际流动性环境超预期;国际地缘政事影响超预期;国内地产政策效能不足预期;新增信贷变化不足预期;新一轮所在政府化债影响超预期;后续财政政策力度超预期  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:江钰涵 |