银行互联网助贷业务拟配置名单制经管 中小助贷机构有点“慌”

|

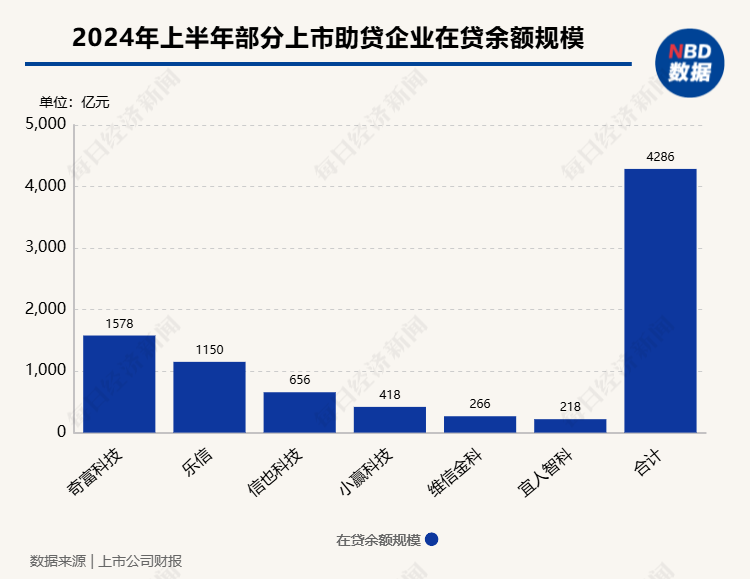

每经记者 陈植 每经剪辑 马子卿 日前,《逐日经济新闻》记者获悉,国度金融监督经管总局起草了《对于加强买卖银行互联网助贷业务经管的示知》(下称“新规”),已向部分金融机构征求见地。 据悉,“新规”要求买卖银行一方面应制定契合本身内容情况的互联网助贷业务发展蓄意,每年至少评估一次互联网助贷业务开展情况,隐蔽风险情状、计议效益、合规经管等方面;另一方面,应设定互联网助贷业务的风险管控推敲体系,包括业务总量名额、不良贷款率、处置前不良贷款酿成率、单一助贷机构链接度等,有用抑止互联网助贷业务风险。 一位知情东谈主士向记者透露,在完成金融机构的见地征求后,现在干系部门正在继续推敲优化干系条目举措。在他看来,尽管“新规”拟定2025年1月初实施,但干系条目举措的实践落实,需要多部门配合,各方仍需对条目措施进行深化疏导谋略。 记者了解到,在贷款请求武艺,“新规”要求买卖银行与助贷机构应以不少于10秒钟的强制阅读、全屏幕娇傲等方式充分流露各项贷款息费的收取主体、收取标准、借债东谈主内容承担的抽象融资成本等信息,并隆起娇傲“过度假贷有误期风险,请合理评估偿还智商,感性假贷”等内容,这王人需要干系APP与网站经管部门设定相应的监管举措,确保助贷机构与买卖银行严格落实干系举措。 在业内东谈主士看来,尽管“新规”仍处于征求见地阶段,但干系监管部门一直致力于于促进助贷行业范例健康发展,更好地服求实体经济与社会民生,更好保护金融浪掷者的刚直权利。 银行应当自给自足酿成贷款审批见地,助贷机构不得建议审批通过率等要求 所谓互联网助贷业务,主如若指第三方机构诓骗互联网、移动通讯等信息通讯技巧,将借债东谈主陶冶或推选至买卖银行,由买卖银行为相宜贷款条件的借债东谈主披发互联网贷款的业务。现在,互联网助贷业务的贷款资金主要由买卖银行等金融机构提供。 频年来,跟着互联网助贷业务的发展,行业涌现不少头部企业,且其中多家助贷平台的贷款余额规模已打破千亿大关。适度本年6月底,助贷行业头部平台奇富科技(HK03660,股价107.300港元,市值349.36亿港元)、乐信、信也科技、小赢科技、维信金科(HK02003,股价2.090港元,市值10.23亿港元)与宜东谈主智科的在贷余额规模差别达到1578亿元、1150亿元、656亿元、418亿元、266亿元与218亿元。

在助贷行业捏续发展经过,干系金融监管举措也日益完善。 2020年7月,原银保监会发布《买卖银行互联网贷款经管暂行宗旨》,自2020年7月12日运行履行,过渡期两年。要求买卖银行不得以任何方式为无放贷业务天禀的协作机构提供资金用于披发贷款、不得与无放贷业务天禀的协作机构共同出资披发贷款。 尔后,原银保监会继续出台《中国银保监会办公厅对于进一步范例买卖银行互联网贷款业务的示知》《中国银保监会对于加强买卖银行互联网贷款业务经管培植金融就业质效的示知》,将买卖银行互联网贷款整自新渡期蔓延至2023年6月30日。 本年4月23日,国度金融监管总局下发《对于进一步范例股份制银行等三类银行互联网贷款业务的示知》,对股份行、城商行及民营银行与外部助贷机构协作提供新的监管要求,包括买卖银行应进一步培植自主风控智商;在增信方面,买卖银行要将代偿赔付前的落后贷款酿成率、客户抽象融资成本等情况手脚担保增信类协作机构的评价标准,对两项推敲光显偏高的,应压降协作规模致使停止协作;同期要求进一步买卖银行强化浪掷者保护和催收范例。 上述知情东谈主士指出,处于征求见地武艺的“新规”,将对助贷行业现有的某些监管“盲点”作念出进一步范例整治。其中包括部分助贷机构依托客群导流量较大,向协作银行设定最低的助贷审批通过率。“新规”强调,买卖银行应当自给自足酿成贷款审批见地,银行与助贷机构坚贞协作条约时,后者不得以任何方式对银行自主开展贷款审批作念出纪律,不得向银行建议审批通过率等要求。 记者获悉,“新规”还对买卖银行与担保机构的协作也作念出新的章程,包括在助贷协作经过,银行应将担保增信余额纳入对担保增信机构的调处授信经管,至少按季评估担保增信机构的践约代偿智商,以此退缩过度担保风险。此外,买卖银行应与担保增信机构商定,担保增信机构应在贷款落后一段时间内,对落后贷款本金利息进行代偿,有用抑止业务风险。 在业内东谈主士看来,此举有助于惩处内容操作经过,某些担保机构一再延后代偿落后贷款本息资金,导致银行助贷业务呆坏账压力上涨等问题。据悉,部分银行已运行落实“新规”的要求,进一步范例助贷业务各项收费。一位股份制银行个金部东谈主士向记者透露,他们已要求为助贷业务提供担保的担保机构不得向借债东谈主收取推敲费、照管人费等,进一步裁汰助贷就业的内容融资成本。 银行拟对互联网助贷业务配置名单制经管,中小助贷机构有点“慌” 记者还获悉,尽管“新规”仍处于征求见地阶段,但助贷机构有点“慌”。据悉,“新规”拟要求银行对助贷机构、担保增信机构配置名单制经管,不得与名单外的助贷机构、担保增信机构开展互联网助贷业务协作。且银行应按期开展对名单妻子贷机构、担保增信机构的重检,对不相宜准入标准的实时退出。

一位助贷机构东谈主士向记者透露,在了解到上述要求后,他们已与多家协作银行保捏细巧疏导,针对银行助贷协功课务的新准初学槛,捏续优化导流、支持风控复古、收费等业务经管机制,确保业务愈加合规肃穆,从而令我方捏续留在“名单内”。 在他看来,干系计策落实后,已上市、导流智商较强且导流规模较高、业务模式相对肃穆合规、本钱实力相对更高的助贷机构有望被纳入协作名单内;比较而言,一些中小助贷机构因本身业务量较低、业务风控合规智商较弱而“出清”。 “现在,银行也在对助贷协作伙伴加强监管,一些客群信用风险相对较高,合规智商不够强,业务体量较小的中小助贷平台将难以干涉银行的助贷协作名单界限。”这位助贷机构东谈主士以为。

记者把稳到,相通感到“慌”的,还有部分融资担保机构。尤其是有些助贷机构建筑了关联的担保机构,以往两者一齐与银行“开展”助贷协作,提供“助贷-担保”的闭环。但如今,“新规”要求,担保增信机构,按照协作机构的就业智商,分类分级诞生链接度管控推敲,幸免对单一协作机构过于依赖而产生的风险。 银交运行深嗜幸免对单一协作机构过于依赖而产生的风险,要乞助贷机构寻找第三方担保机构构建“助贷-担保”生态,再与银行开展助贷协作。上述助贷机构东谈主士指出,“这是一个从头磨合的经过,助贷机构在费率方面需进行退步,且在助贷风控策略与具体实施等方面需要加强疏导并酿成共鸣。”

更令助贷机构与融资担保机构伤脑筋的,还有收费标准从严监管。记者获悉,“新规”要求银行通过优化助贷就业付费方式、裁汰助贷就业付费标准等方式,合理抑止互联网助贷业务成本,有用裁汰借债东谈主抽象融资成本。其中,银行按照每笔贷款实收利息的一定比例支付助贷就业用度的,应当在每笔贷款结清后向助贷机构支付,且将付费比例抑止在30%以内;在助贷武艺,担保机构向借债东谈主收取的担保增信费率不应高于贷款利率,且不得以推敲费、照管人费等口头收取分歧理用度。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:王馨茹 |