需求季节性走弱,瓶片价钱偏弱运行

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

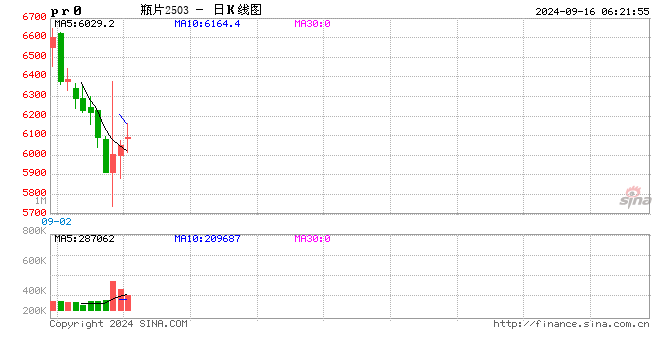

本文源自:期货日报 2024年8月30日瓶片期货以挂牌价6850元/吨上市,主力合约PR2503单边下行,至9月2日收盘价6376元/吨,跌幅达6.9%。现在瓶片现货价为6567元/吨,主力合约贴水191元/吨。笔者以为,后续瓶片价钱奴隶原料延续偏弱轰动,短期向下空间可能有限。  图为瓶片现货加工费(单元:元/吨) 图为瓶片现货加工费(单元:元/吨)

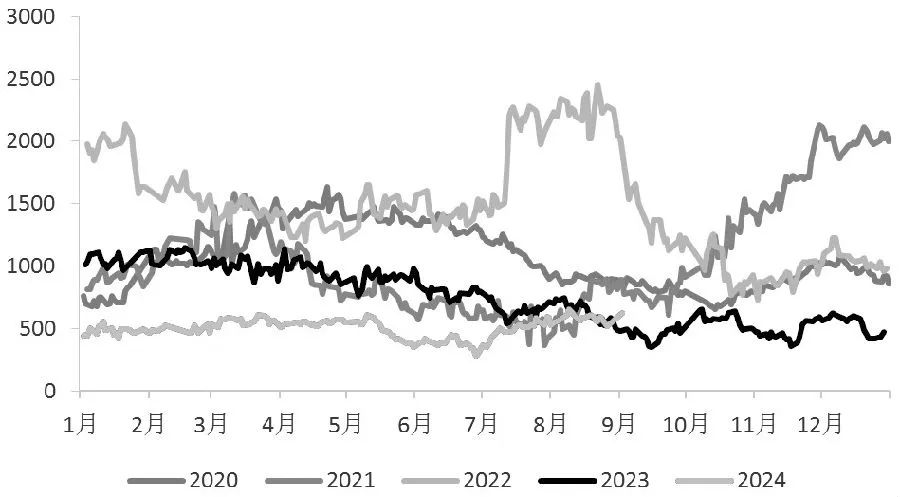

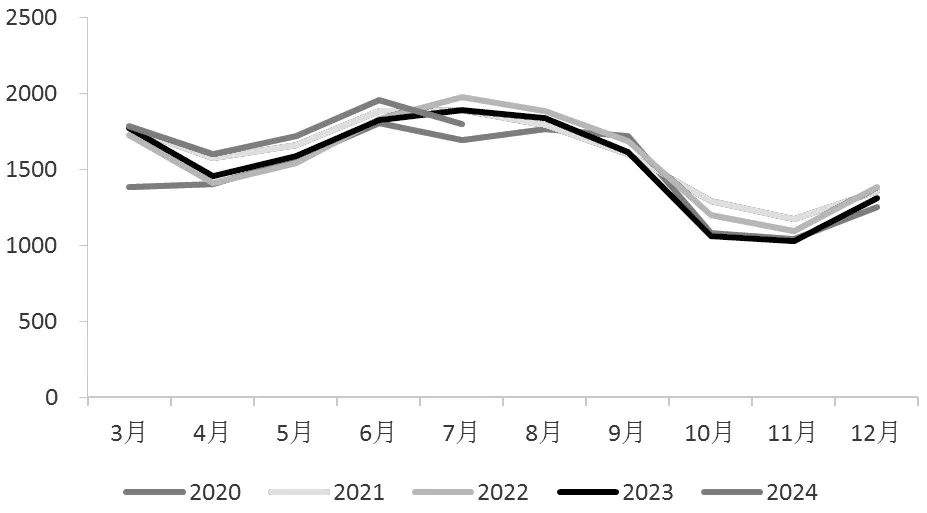

资本端承压 本年9月底OPEC+稀奇减产契约将到期终了,现在市集预期OPEC+将从10月初始迟缓退出自觉性减产,加上泰西制品油需求旺季行将终了,市集悲不雅情谊扩大,导致近期PTA资本端原油价钱下行,连带PTA价钱要点迟缓下移。 戒指2024年8月,国内PTA产能已扩增至8511.5万吨/年,PTA负荷也从4月中旬的68.2%飞腾至现在的82.2%,并处于近三年同期高位。1—8月PTA产量共计4294.9万吨,同比飞腾13.6%。而在现在产能多余的情况下,四季度仍有投产预期,加上后续规划教师量不高,供应压力或将进一步加大,PTA基本面相对偏弱。戒指8月底,PTA社会库存达260万吨,处于近三年同期偏高水平,库存压力较大,PTA价钱承压。 本年下半年起,MEG价钱在库存低位访佛握续小幅去库的支握下偏强运行,并创下近两年新高。但跟着MEG效益实在立,负荷也从5月份最低时的57.81%迟缓回升至67.55%。在四季度国内古雷安装教师推后及镇海安装重启规划下,负荷有回升预期,同期MEG入口有望转头,四季度库存可能转向积贮,导致MEG价钱转弱。 总体来看,资本端价钱中永恒承压,株连瓶片价钱偏弱运行。 加工费有所回升 2020—2022年聚酯瓶片的行业合座利润较为丰厚,但自2023年下半年以来,由于多数新安装投产导致产能高速增长,瓶片供过于求,瓶片利润迟缓压缩,对价钱变成一定的压制。总体来看,瓶片合理加工差在300~600元/吨,2024年7月瓶片厂家减产挺价,加上原料价钱下落,瓶片利润有所确立,至7月下旬,瓶片加工费规复到500元/吨以上。 按PTA现货价钱下落至5000元/吨、MEG现货价钱跌至4650元/吨估算,瓶片2503合约的加工费506.5元/吨仍有压缩空间。瞻望四季度瓶片行业将守护低利润水平发展,瓶片价钱也将精致奴隶资本端PTA价钱运行。 2024年我国聚酯瓶片产能仍然在握续推广,年内规划新增产能662万吨,上半年已投产282万吨,戒指8月,国内瓶片产能已达1943万吨。以前仍有380万吨待投产能,一皆投产后总产能将推升至2323万吨,全年产能增速瞻望将达到39.9%。2024年1—8月瓶片产量1009.4万吨,同比飞腾16.8%,谈判到后续瓶片产能还将进一步擢升,瞻望本年产量将守护较高增速,以前我国瓶片合座供应也将保握宽松态势。 干系词,瓶片供给握续推广的同期,市集鸠合度也在进一步擢升,其中排行前五的瓶片企业产能共计1510万吨/年,占比向上七成。而当瓶片价钱过低时,瓶片厂家可能会选拔减产挺价。因此,瓶片价钱后续虽有走弱预期,但仍要怜惜主要厂商安装变动对价钱的支握。 需求季节性走弱 2023年我国聚酯瓶片卑鄙需求中内销占比达61%,主要包括软饮料、油脂、片材偏执他。其中,比重最大的为软饮料,占比68%。因而瓶片需求同软饮料坐蓐同样,与气温关系精致,具有权臣季节性。 每年夏令为饮料行业骤然旺季,时常自3月起软饮料产量基本守护在年内较高水平,下半年四季度初始干涉淡季。同期,由于采购具有前置性,旺季需求一般会提前传导至瓶片,时常5月起聚酯瓶片负荷就会初始回升,6—8月产量最多,9月份旺季迟缓终了。戒指本年8月底,瓶片厂内可用库存为16.75天,在7月瓶片大厂减产挺价下库存仍处于同期偏高位置。现时传统旺季将过,卑鄙需求缓缓减少,因此瓶片以前有累库预期,这将为瓶片价钱带来压力。  图为软饮料产量季节性变化(单元:万吨) 图为软饮料产量季节性变化(单元:万吨)

外需方面,我国瓶片出口量逐年增长,国外多国不竭发起对我国瓶片的反推销拜谒,包括欧盟、好意思国、印度、南非、印尼、日本等多个地区,我国瓶片的出口上风有所削减,2023年我国瓶片出口增速赶紧下降,从前一年的35.7%降至5.5%。2024年还有墨西哥、韩国和马来西亚三个地差异别在1月和7月启动反推销拜谒,受此影响,我国7月瓶片出口量仅为51.4万吨,环比下降3.4%。但由于我国瓶片的出口地区较为漫衍,同期国内企业也选拔在东南亚、非洲等地建厂,积极拓展国外市集,因此,国外买卖壁垒永恒来看并不会对中国瓶片出口带来太多利空影响。 总而言之,三季度中期以后国内瓶片产能加多访佛骤然淡季驾临,供需花式进一步宽松,市集可能会面对产量与库存握续高位的情况。瓶片期货价钱近两个来回日大幅下落,但谈判到资本端的偏弱预期以及盘面加工费回升至500元/吨以上,仍以偏想象路对待,怜惜下方运行空间。(作家单元:福能期货) 新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 |