国盛证券首席经济学家熊园:9.24一揽子政策的4点明白,转向的启动

|

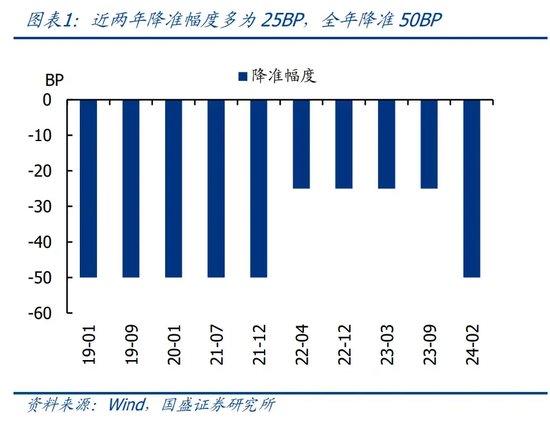

转向的启动—9.24一揽子政策的4点明白【国盛宏不雅熊园团队】 国盛证券首席经济学家,熊园 博士 国盛证券宏不雅分析师,杨涛、穆仁文、朱慧 事件:9月24日,央行、证监会、金融监管总局发布一揽子增量政策,包括降准、降息、裁减存量房贷利率、裁减二套房首付比、创设新的货币政策器用支撑股票商场踏实发展、制定推动中长久资金入市的领导办法等。 中枢不雅点:“花式比东谈主强、信心比黄金遑急”,这是政策转向的启动:如8月以来咱们握续辅导,本次一揽子政策依期而至,力度、神气也可谓“由衷满满”:既有着眼当下的“放水”(降准/降息/降存量房贷利率/降二套房首付比),也有布局永久的轨制安排(新的货币政策器用支撑股市/“长钱长投”/市值处置/并购重组),还有直面问题的“切中关键”(收储再贷款央行提高至100%出资)。往后看,预测还有不少增量政策在路上,尤其是扩赤字、增发国债,中枢城市松捆限购等。倾向于以为:9.24一揽子政策有助于稳信心、稳商场、稳地产、稳耗尽,对股债可能都偏利好。 1、合座看,在经济压力加大、信心不足的大布景下,如咱们8月以来握续辅导,本次9.24一揽子政策依期而至,力度、神气也“由衷满满”,可以为是政策转向。2、往后看,预测还有不少政策,尤其是财政发力、松地产、支撑场地化债、再降准降息,可能的包括扩赤字、增发国债,北上等中枢城市松捆限购、取消普宅和非普宅分离,新增荒芜再融资债券、荒芜专项债等。3、影响看,本次一揽子政接应有助于稳信心、稳商场、稳地产、稳耗尽,也有助于全年“保5%”;对股票和债券可能都偏利好,忽视高度怜爱职权商场后续投资契机,十年期国债利率也有望受降准降息的带动走到2%下方。4、具体看,本次一揽子政策在总量“放水”、地产、成本商场三大范畴均有安排:>总量器用上,降准适当预期、但50BP的幅度略超预期,且年内可能择机进一步降准;降息幅度也超预期,后续进款利率、MLF利率、LPR等有望同活动降。>房地产方面,5大政策皆发力,包括降存量房贷利率、降二套房首付比、收储再贷款央行100%出资、延迟支撑房企政策期限、支撑收购房企存量地皮。>成本商场方面,方针应是增强成本商场踏实性,支撑成本商场服务高质地发展、服务新质分娩力,具体包括央行新创设两项新的货币政策器用支撑股市踏实,此前商场呼声已久的“长钱长投”、市值处置、并购重组三标的也将有骨子性算作。 风险辅导:国内务策力度或节拍不足预期;好意思国大选、好意思国经济、关税政策等超预期变化;大国博弈、地缘政事超预期变化。 正文如下: 1、合座看,如咱们8月以来握续辅导,本次9.24一揽子政策依期而至,力度、神气也“由衷满满”,可以为是政策转向。 鉴于二季度以来经济压力加大,尤其是七八月各项数据多量走弱、全年“保5%”难度加多,咱们自8月以来握续辅导应有“一揽子”增量政策、尤其是中央“放水”,本次一揽子政策可谓依期而至,并且力度上、神气上也“由衷满满”,主要体当今: 其一,既有着眼当下的“放水”,包括降准、降息、降存量房贷利率、降二套房首付比等; 其二,也有布局永久的轨制安排,包括创设新的货币政策器用支撑股市(首期5000亿的互换便利等),多项政策支撑“长钱长投”、市值处置、并购重组等; 其三,还有直面问题的“切中关键”,央行公布数据明白,甩抄本年6月底,5.17出台的3000亿收储资金安排各地仅使用了121亿元,因此本次将东谈主民银行出资的比例由蓝本的60%提高到100%,有助于缓解场地“缺钱”、收储意愿不彊的逆境。 2、往后看,预测还有不少增量政策,尤其是财政发力、松地产、支撑场地化债、再降准降息,可能的包括扩赤字、增发国债,北上等中枢城市松捆限购、取消普宅和非普宅分离,新增荒芜再融资债券、荒芜专项债支撑化债等。一方面,如咱们前期申报测算,年内财政收入缺口可能超2.5万亿,指向年内加多预算、扩赤字的可能性大大提高,紧盯10月底或11月初的东谈主大常委会会议;另一方面,二十届三中全会明确指出,“允许相关城市取消或调减限购,允许相关城市取消普宅和非普宅的分离”,指向北上广深等中枢城市应会进一步松地产,快的话可能国庆节前。此外,面对各地化债压力,可能有新增荒芜再融资债券、荒芜专项债等政策。3、影响看,本次一揽子政接应有助于稳信心、稳商场、稳地产、稳耗尽,对股票和债券可能都偏利好,忽视高度怜爱职权商场后续投资契机,十年期国债利率也有望受降准降息的带动走到2%下方。如前所述,本次9.24一揽子政策可谓“由衷满满”:既有着眼当下的“放水”,也有布局永久的轨制安排,还有直面问题的“切中关键”,短期应有助于各方面信心的竖立,忽视高度怜爱后市投资契机,后续要紧要盯各项政策的落地细节,也紧要盯可能的扩赤字等其他增量政策的出台情况。4、具体看,本次一揽子政策在总量“放水”、地产、成本商场三大范畴均有安排:1)总量器用上,降准适当预期、但50BP的幅度略超预期,且年内可能择机进一步降准;降息幅度也超预期,后续进款利率、MLF利率、LPR等有望同活动降。>降准适当预期、但幅度超预期,年内可能择机进一步降准,置换MLF可能是遑急考量。9月政府债券刊行陆续加速,MLF也谄谀到期,商场关于降准有一定预期。此前,9月5日央行也示意“目下金融机构的平均法定进款准备金率大致为7%,还有一定的空间”,也预示了本次降准。但幅度上看,2022年以来降准步幅一般在25BP独揽、全年降息幅度基本在50BP独揽,本次降准幅度为50BP、类似2月降准50BP,年内降准幅度达100BP,略超预期。此外,央行还示意“在本年年内还将视商场流动性的景色,可能择机进一步下调进款准备金率0.25-0.5个百分点”。倾向于以为,MLF在政策利率机制中的作用逐步减弱,但存量范畴仍达7.2万亿,大幅降准除投放流动性外,置换MLF可能是遑急考量。

>降息的幅度也略超预期,后续MLF、LPR也将同活动降。央行9月5日示意“受银行进款向资管产物分流、银行净息差收窄等成分影响,存贷款利率进一步下行还濒临一定的不休”,9月20日商场LPR调降预期也挫折,因而本次发布会晓示降息实属“预念念以外”。幅度上看,此前除本年2月5年期LPR调降25BP外,其余降息幅度基本在5-15BP,本次降息20BP、力度也彰着超预期。本次降息后,央行示意将“辅导贷款商场报价利率和进款利率同步下行,保握交易银行净息差的踏实”,将来实体融资成本有望进一步下行。2)房地产方面,5大政策皆发力,包括降存量房贷利率、降二套房首付比、收储再贷款央行100%出资、延迟支撑房企政策期限、支撑收购房企存量地皮。>存量房贷利率调降依期落地,平均降幅约0.5个百分点,每年为实体降成本约1500亿。央行2023年三季度金融数据统计发布会曾指出,客岁9月存量房贷利率调降后,首套房贷款加权平均利率回落至4.29%。探讨到客岁5年期LPR调降10BP,本年齿首重订价后,首套房贷款加权平均利率将回落至4.19%。本次调降0.5个百分点后,存量房贷利率将下行至3.69%近邻,接近新披发个东谈主住房贷款利率(Q2新披发个东谈主住房贷款利率3.45%)。后果看,央行示意本次“政策将惠及5000万户家庭,1.5亿东谈主口,平均每年减少家庭的利息开销总和莽撞1500亿元独揽”。抵耗尽影响方面,1500亿元意愿占2023年社零比重仅有0.3%;且不同于披发耗尽券,径直加多收入的乘数效应可能较小;在目下住户收入、职业信心下落,储贪图愿很高,耗尽者信心不足的环境下,抵耗尽的现实影响预测有限。

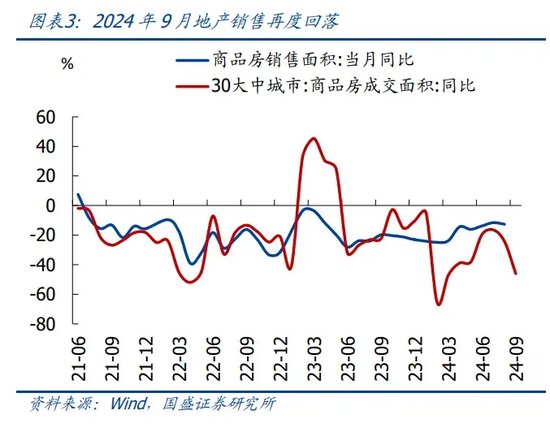

>下调二套房最低首付比至15%。5.17新政后(具体可参考《对本轮地产组合拳的5点明白》),首套、二套房首付比已各降至不低于15%、25%,本次进一步下调二套房首付比10个百分点至15%,有助于支撑住户改善性住房需求,这可能与9月新址销售跌幅进一步扩大相关。探讨到现时住户收入预期、房价预期较低,即使信贷不休削弱、住户可能仍难大幅加杠杆买房,地产下行趋势应难骨子扭转。

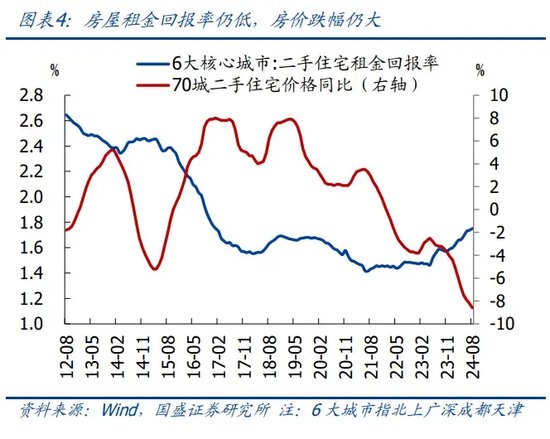

>提高保障性住房再贷款央行出资比例。5月17日,央行设立3000亿元保障性住房再贷款,利率1.75%,央行按照贷款本金的60%披发再贷款,银行配套剩余的40%。央行公布数据明白,摈弃6月底仅使用了121亿元,指向银行和场地政府收储的意愿不足。本次将央行出资比例提高到100%,进一步裁减了地产收储的资金成本,有助于增强对收购主体的商场化激勉。但探讨到现时租售比仍然较低(8月6大中枢城市仅有1.75%)、房价仍在快速下行,现实收储落地仍濒临不休。

>延迟“金融16条”、规画性物业贷款的政策期限。2022年11月央行与银保监会长入出台16条金融措施支撑房企融资,尔后将政策适用期限延迟至2024年底;2024年1月,央行等发布规画性物业贷新规,骄矜房地产企业的合理融资需求。本次两项政策延迟至2026年底,布景是房企规画、现款流、偿债压力等仍濒临较大压力;政策宽限有助于房企改善流动性,但根蒂上还需要塞产景气回升。 >支撑收购房企存量地皮。5月17日,当然资源部明确将出台政策,支撑场地政府收回房企无力陆续开采的闲置地皮,用于保障性住房名方针,可通过专项债支撑。本次央行明确正在接头进一步加大支撑力度,允许政策性银行、交易银行贷款支撑企业商场化收购房企地皮,必要时也可由央行提供再贷款。这有助于周转存量用地,缓解房企资金压力;但探讨到地产景气仍弱,现实落地后果仍待不雅察。3)成本商场方面,方针应是增强成本商场踏实性,支撑成本商场服务高质地发展、服务新质分娩力,具体包括央行新创设两项新的货币政策器用支撑股市踏实,此前商场呼声已久的“长钱长投”、市值处置、并购重组三标的也将有骨子性算作。 >创设两项新的货币政策器用,支撑股票商场踏实发展。一是创设证券、基金、保障公司互换便利,“支撑适当条款的证券、基金、保障公司通过财富质押,从中央银行取得流动性”,且取得的资金“只可用于投资股票商场”,这一政策“大幅提高机构的资金取得能力和股票增握能力”。范畴上,潘功胜行长示意“首期互换便利操作范畴5000亿元”,将来可“视情况扩大范畴”。此外,需要冷静的是我国《东谈主民银行法》法则,央行不得径直向非银金融机构提供贷款,因此本次互换便利应是“以券换券”的神气进行,不波及基础货币的投放。二是创设股票回购增握再贷款,“辅导银行进取市公司和主要鼓动提供贷款,支撑回购和增握股票”,属增量结构性政策器用。成本上,再贷款利率为1.75%,银行披发贷款利率为2.25%。范畴上,潘功胜行长示意“首期额度是3000亿元”,后续也可视情况追加。 >加速落实新“国九条”,近期将发布支撑“长钱长投”、市值处置、并购重组指引文献。中央金融责任会议、新“国九条”、二十届三中全会均说起深远成本商场纠正,这次也晓示近期将发布推动中长久资金入市的领导办法、上市公司市值处置指引、并购重组6条等,其中:1)“长钱长投”,针对“成本商场中长久资金总量不足、结构不优、引颈作用施展不够充分等”,将从闲逸发展职权类公募基金、完善“长钱长投”的轨制环境、握续改善成本商场生态三方面动手;2)市值处置,国资委已将央企市值处置纳入央企稳健东谈主调查,总体原则应类似,均强调投资者申报、公司价值提高等(详见前期申报《央企市值处置调查的投资逻辑》;3)并购重组,重心关心方进取,以发展新质分娩力为主标的,积极支撑上市公司围绕策略性新兴产业、将来产业等进行并购重组,包括跨行业并购、未盈利财富收购等。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:张恒星 |