地方政府债券专辑丨地方债相对价值往复策略比拟与磋商

|

摘 要 地方债是银行间债券阛阓垂危的利率债品种之一。本文简要先容了地方债阛阓的性格及相对价值策略的旨趣,在此基础上构造了一种基于主身分分析法的相对价值策略,通过分析和回测实验流露了该策略的上风和可行性,终末对地方债相对价值策略的应用进行念念考和斟酌。 要道词 地方债 相对价值 量化分析 主身分分析 地方债阛阓布景先容 地方政府债券(以下简称“地方债”)是银行间债券阛阓垂危的利率债品种之一,其相较国债有三个显耀性格。一是存量限度较大。铁心2024年4月末,银行间市形势方债余额约41.5万亿元,占比达29.4%,高于国债的29万亿元。二是二级阛阓订价机制较为复杂。地方债的二级阛阓参与者通常会凭证阛阓情谊、刊行主体、刊行品种、票面利率等因素诊治地方债联系于国债的利差。三是二级阛阓流动性偏低。凭证万得(Wind)统计,2024年1—4月,银行间市形势方债成交面值约为6.2万亿元,仅为同期国债的11.3%。 比年来,跟着东谈主民币债券收益率完全水平及波动率的安宁走低,阛阓投资者加大了对相对价值(RV)往复策略(以下简称“相对价值策略”)的情切,奋力在风险可控的前提下增厚投资收益。传统上,该策略主要以国债、策略性金融债和利率孳生品为投资对象,地方债由于订价机制较为复杂、流动性偏低,较少被选用。然而,大数据和量化时期的发展,为鼓舞相对价值策略在地方债阛阓中的应用提供了可能性。而纳入地方债也有助于提升相对价值策略的丰富度和充分挖掘利差后劲。本文尝试探讨应用量化时期构建地方债的相对价值策略。 债券相对价值策略摘要及应用 狭义相对价值策略主要假设特定财富之间的价钱运筹帷幄具有均值回想的性格,投资者不错通过识别并诳骗偏离均值的价钱运筹帷幄赢利。该类策略会基于阛阓讲授省略量化时期挖掘多个财富价钱之间的运筹帷幄并构建阛阓中性的投资组合。广义相对价值策略则还包括识别财富偏离其自身平衡价钱的投资契机,即择券策略。其以纯多头或纯空头组合为主,并通过识别不同财富的价钱偏离来诊治财富结构。笔者主要探讨狭义相对价值策略在地方债阛阓的应用。 在东谈主民币债券阛阓,狭义相对价值策略实践主要基于不同债券之间的利差张开,因此也称为利差多空策略,具体包括底下几种:同品种同主体同期限新老券利差,举例10年期国债新老券利差;同品种同主体跨期限利差,举例情切收益率弧线斜率的期限利差、情切收益率弧线凸性的蝶式利差;同品种跨主体利差,举例不同省份地方债之间的利差;跨品种利差,举例国债与地方债利差、国债与策略性金融债利差;孳生品与现券套利,举例利率债与利率互换套利、国债期货间套利。 进一步,具体到地方债阛阓,由于地方债的刊行和偿付纳入地方政府财政预算,二级阛阓的主流不雅点觉得其利差空间主要来自流动性溢价。其具体体当今以下三方面:一是刊行地区各别。举例,以城商行、农商行动代表的二级阛阓买盘,对本省份或特定省份的地方债有更大偏好,进而反应到地方债的流动性溢价上。二是细分品种各别。地方政府专项债(以下简称“专项债”)与一般地方债(以下简称“一般债”)受本钱占用、单券刊行限度等因素影响,成交利率有相对贯通的各别。三是票面利率各别。因为利息收入的免所得税额按照票面利率运筹帷幄,是以二级阛阓对高票面利率与非高票面利率债券的订价也有一定的各别。图1为部分债券在2024年4月某日的阛阓成交情况、在T-1日的中债估值和T-1日的财政部-中国地方政府债券收益率弧线(以下简称“财政部地方债弧线”),从中不错看到,票面利率对成交价钱有一定的影响。

基于上述各别,在构建地方债RV策略之前,需要在财政部地方债弧线的基础上诊治地方债估值。笔者经过尝试,基于多种拟划算法和插值算法,初步构建了新发一般债的分省份到期收益率弧线,后续将进一步完善。 两种狭义相对价值策略的比拟 在应用狭义相对价值策略即利差多空策略时,可选用不同的利差构造模式。刻下阛阓参与者大宗罗致50-50利差组正当,笔者凭说明践讲授又提议主身分分析(PCA)利差组正当。以下将在总体先容策略的基础上,对这两种要领进行先容与比拟。 (一)策略空洞 利差多空策略主要不雅察不同属性债券之间的利差。债券收益率弧线频繁判辨为三因子:水平因子、斜率因子和曲率因子。若其满足均值回想,则不错在组合利差偏离均值时构建多空组合来赢利。利差多空策略的要道在于缔造身分利率的权重。一般而言,但愿多空组合的权重满足三个要求:一是利差满足均值回想性质,在统计上不错通过巩固性考据;二是利差的均值回想速率适中,均值偏离有弥散的空间;三是多空组合在对应的因子上有充分显现,而在其他因子上的风险显现较小。 以往复收益率弧线斜率的期限利差(斜率因子)为例,假设长久限(如10年期)债券与短期限(如3年期)债券的收益率别离为Rl与Rs,两者的利差α=qlRl-qsRs,其中q代表债券数目。利差的长久均值为α̅,若α>α̅,则可作念多ql份长久限债券,并作念空qs份短期债券;当α安宁回想至α̅或反向偏离α̅后,通过平仓则可赚取对应的利差。 同理,也不错构建多空组合往来复收益率弧线的凸性(曲率因子),假设中期限(如5年期)收益率为Rm,则α=qsRs+qmRm+qlRl。进一步,不错诳骗多个期限构建更复杂的组合,利差通项为α=∑qiRi 。 在以上例子中,α=qlRl-qsRs要求对应组合能免疫收益率弧线的水平变动,α=qsRs+qmRm+qlRl要求对应组合能免疫收益率弧线的水平变动和斜率变动。此外,由于试验往复债券的剩余期限并不严格即是构造利差时所用的期限,因此试验成交收益率与构造利差时的收益率会有一定的偏离,在罗致具体场所时需要严防罗致面对弧线、流动性高的债券。 (二)50-50利差组正当 50-50组合是最常见且直不雅的利差构造模式。它的中枢念念想是往复收益率弧线的曲率因子,寻找短期和长久债券与中期债券之间的相对价值,常被称为蝶式利差策略。在组合久期中性的抵制要求下,有如下方程组:

其中,D代表债券久期,γ为债券数目的诊治整个,默许为1。其损益(P&L)和追踪的利差(α)别离为:

(三)主身分分析(PCA)利差组正当 PCA模子是因子模子的一种常用完毕神情。因子模子是在股票、债券等界限常见的数据降维口头,其上风是不错把n个(频繁数目较多)财富的序列数据降维示意为k个(频繁数目较小)因子的序列数据,这么在后续的收益预测、财富组合惩办、风险惩办身手不错大幅简化运筹帷幄量,同期在一定进程上幸免多重共线性问题。 举例,在固定收益界限,以剩余期限每0.5年为肃除,从0到30年期一共需要60个维度来表征一条收益率弧线,而通过PCA降维时期不错在耗损少许信息的情况下,消弱至3个维度,即水平、斜率和曲率三个因子。三因子模子的通用神情为:

其中,ynt为t时刻n年期收益率,αit为t时刻的第i个因子值,fin为第i个因子在n年期收益率上的因子载荷(在时段内不变),ε为模子残差项。 具体到收益率弧线,以那时序矩阵Y‘=(y1…yt)T为输入项,对Y‘去均值化后得到Y,对Y的协方差矩阵进行奇异值判辨(SVD),可得到其特征向量矩阵P,再通过矩阵P将Y投影到新的空间,即得到降维的落幕Ŷ=PTY 。PCA的逆变换落幕Y=PŶ,即PCA得到的特征向量(ei1,…,ein)T,可看成因子模子中的因子载荷,以PCA得到的主身分αit为因子,应用PCA之后,因子模子不错变为:

上式中特征值eij试验上不错袪除为j(j=1,…,n)年期收益率关于第i个主身分的敏锐进程,αit为第i个主身分在t时刻的值。因此,αi即为第i个主身分序列,或称为PCA利差。 由此不错构建一个组合,使得其对1至k-1个主身分的显现为0,假设qn为1,则不错求解得到权重q=(q1,…,qn-1)T:

其中,E={eij}是特征值矩阵,D=diag{D1,…,Dn-1} 是久期的对角矩阵。 要是中式的主身分数目与收益率弧线上要道点的数目一致(如中式3、7、10年期作念PCA,终末但愿得到仅在第三个主身分上有显现的组合),此时权重运筹帷幄不错简化为:

第一、第二、第三主身分(α1,α2,α3)在各期限利率的敏锐度散播具有经济含义。如图2所示,第一主身分在利率各期限的敏锐度均为赶巧,第二主身分在短期限与长久限的敏锐度为一正、一负,第三主身分在中期限与诟谇期限利率的敏锐度别离为负值、赶巧。学术上,凭证第一、第二、第三主身分的敏锐度散播,将其界说为水平因子、斜率因子、曲率因子。

(四)两类要领的实证比拟 以下罗致北上广深地区2019年1月—2024年1月地方债收益率弧线上3年、7年、10年的数据,进行利差比拟。凭证前述算法得到的PCA第一、第二、第三主身分利差的构造神情如下。其中,第三主身分利差不错通过巩固性老师,看成本文追踪的PCA利差。

图3同期展示了第一、第二、第三主身分利差及50-50组合利差。从中不错看到,第三主身分利差呈现出清爽的均值回想性格,而50-50组合利差则相对发达出趋势性性格,何况利差变动趋势与第二主身分利差相似。

在因子显现方面,如图4所示,假如以第一和第二主身分利差代表弧线的水平因子和斜率因子,则从旨趣上保证了第三主身分利差与前两者正交(内积为0),肖似组合权重的运筹帷幄口头,不错保证基于第三主身分利差构造的组合对水平因子和斜率因子莫得显现。 而50-50组合利差对水平因子的显现较少,对斜率因子有较强显现,即50-50组合利差名义上是作念收益率弧线的曲率往复,试验上往复的是斜率。这与50-50组合利差走势发达相符。因此,第三主身分利差比50-50组合利差更稳当相对价值策略的需求。

此外,从表1中各主身分利差与主要宏不雅变量线性回想的p值不错看到,第三主身分利差还呈现一个较好的性格,即其与主要宏不雅变量的关联性皆较弱。这意味着在构建相应策略时仅需要情切利差自己。关于第三主身分与宏不雅经济变量关联度较弱的原因,笔者算计可能为弧线的凸性更多与投资者行动关联,如追赶弧线“凸点”。对而后续不错作念进一步考据。

PCA相对价值策略在地方债阛阓的应用与局限 (一)实证分析 笔者基于PCA利差构建了一个爽朗的投资策略,并通过实证来考据其投资后果。 1.数据中式 罗致2021年1月4日—2024年6月21日云、贵、蒙三个省份期限在2~7年的一般债新券看成债券池,以池中债券的日频收益率和剩余期限看成数据集。 2.数据处理 基于数据集,使用拟划算法和插值算法制作三类地区地方债的收益率弧线。同期,指定对应期限的债券久期如表2所示。

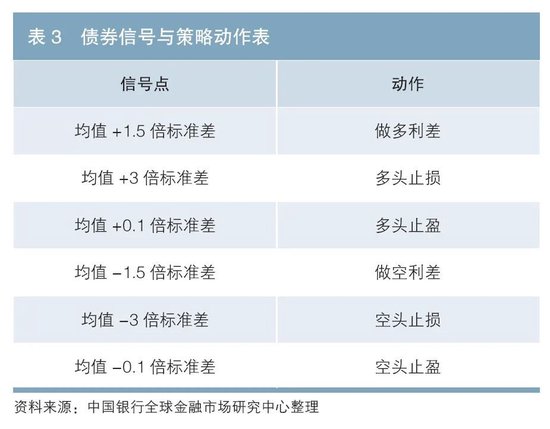

3.策略实践及后果 以2021年1月4日—2023年4月13日的收益率弧线数据看成老师集,运筹帷幄PCA的判辨矩阵、往复参数、组合权重;以2023年4月14日—2024年6月21日的数据看成测试集,运筹帷幄收益并老师策略的有用性。为了保证组合对水平因子和斜率因子莫得显现,每经过60个往复日(一轮),即使用之前所稀有据重新老师组合(要是重新老师只包含该窗口期,那么组合的权重将会变动较大,不利于组合惩办)。当一轮扫尾后,要是策略存在握仓,则将上一轮策略组合的权重诊治为新的权重。关于每一轮,使用之前240天的数据来运筹帷幄信号点,并逐日实行对应动作。具体策略如表3所示。

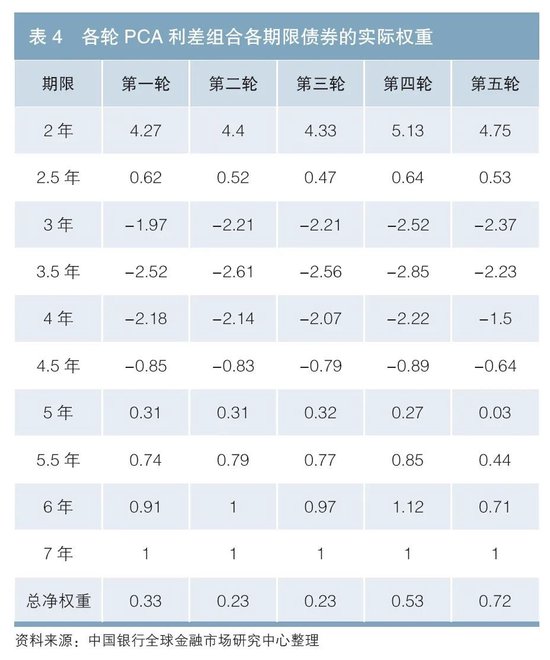

同期,为了模拟确凿情况,笔者在回测中加多了择券和新老券切换操作,即在触发作念多/空信号后,在债券池中挑选剩余期限与贪图期限差距在0.25年以内的债券,中式其中限度最大的一只。此外,假如头寸的握或然期进步3个月,则重新挑选债券进行切券操作。表4骄横了每一轮PCA利差组合各期限债券的试验权重(以试验价值计)。不错看到,短期限(2/2.5年)和长久限(5/5.5/6/7年)债券与中期限(3/3.5/4/4.5年)债券的权重绮丽相背,解说PCA利差组合确乎是在往复利率弧线的曲率。

策略应用经由如图5所示。当PCA利差进取冲破多头开仓阈值(橙线)或向下冲破空头开仓阈值(紫线)时,作念多或作念空PCA利差组合。相似,当PCA利差冲破止盈和止损阈值时,进行相应的平仓操作。

回测落幕如图 6所示。该策略在测试时间开仓、平仓次数共计13次,不同轮次间组合权重诊治2次。以7年期债券的价值为1亿元为例,该策略按净价运筹帷幄完毕了545万元的收益。磋议到地方债二级阛阓的试验往复情况,往复成本按照每次每只债券为0.2BP运筹帷幄,总共为131万元。因此,该策略在扣除成本后收益为414万元。需要流露的是,以良策略仅为仿真性质,试验开动时通过参数调优、纳入更当年期限/省份债券等口头,有望获取性能更好的策略组合。

(二)局限性 上述回测落幕解说了PCA相对价值策略的有用性。然而,该策略相似存在局限性:第一,PCA属于线性降维要领,无法捕捉非线性运筹帷幄;第二,PCA对异常值敏锐,因此对输入数据的质地要求较高;第三,PCA利差组合是基于地方债历史数据运筹帷幄的,并不可保证异日对水平因子和斜率因子的免疫,要是地方债阛阓短期内发生剧烈变化,应用PCA利差组合仍然存在风险。 论断与斟酌 本文初步探索了地方债相对价值策略的应用价值,包括蝶式利差和PCA利差组合,并以回测落幕考据了PCA利差组合及对应往复策略的有用性。 下一步,在收益率弧线构建方面,需要进一步完善种种地方债(一般债/专项债、高票面利率/低票面利率、高流动性/低流动性)的收益率弧线,进一步细化对种种债券的利差分析。 在组合及策略构建方面,不错进一步细化该模子的多样参数输入,如久期、握仓策略、往复成本等;不错进一步挖掘基于宏不雅数据的水平/斜率因子策略组合;不错磋议将水平/斜率/曲率因子组合与其他量价模子相聚积。 参考文件 [1]马源. 优化我国地方政府债券收益率弧线构建的磋商[D]. 北京:中国财政科学磋商院,2024. [2]叶慧超. 国债期货上市对国债收益率弧线特征的影响——基于不同期限国债期货的主身分分析[J]. 债券,2023(12). DOI: 10.3969/j.issn.2095-3585.2023.12.019. [3] BARBER J R, COPPER M L. Principal component analysis of yield curve movements[J]. Journal of Economics and Finance, 2012(36). [4] JUNEJA J, Common factors. Principal components analysis, and the term structure of interest rates[J]. International Review of Financial Analysis, 2012, 24(Sep). ◇ 本文原载《债券》2024年8月刊 ◇ 作家:中国银行巨匠金融阛阓磋商中心 叶昕鑫 程登辉 宋云飞 ◇ 剪辑:张淼 刘颖  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:赵念念远 |