“债牛”狂飙,10年期国债收益金兰之契逼2%!

|

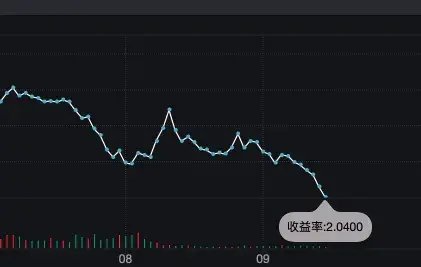

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 10年期、30年期国债期货,又改造高。 央行卖债的信息对市集的影响弱化后,10年期国债、30年期国债等长债收益率弧线再次陡峻化下移。 在此配景下,国债期货近日开盘后再次走强,30年期国债期货发达更为强势,并刷新历史记录,10年期、5年期国债期货也有不同过程发达。 有机构示意,“现时似乎照旧莫得什么原理能劝服债市多头离场。”不外,央行调控长端利率的决心仍不宜低估。 10年期国债收益金兰之契逼2% 近期央行交易国债等信息对长端利率走势的扰动影响有所弱化,包括央行卖出相配国债关于市集的影响也较为有限,短期内债市箝制明确利空身分之下,长端再度趁势下行,并跌破前低位置。 当今,10年期国债活跃券“24附息国债04”的收益率最低报2.04%。本年二季度,该债券收益率在2.3%颠簸盘整位置,随后逐步走低,近期再破“2.10%心机底部”,直逼2%关隘。

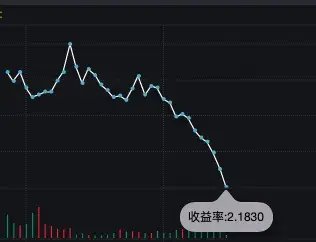

30年期国债活跃券“24相配国债04”的收益率也在加快下滑,最新报价已来到2.2%隔壁。

在非银机构放假工夫,银行间主要利率债收益率下行,30年期国债期货当天开盘大涨,盘中再改造高,甘休收盘,30年期国债期货主力合约飞腾0.89%;10年期国债期货盘中也再改造高,收盘涨0.15%;5年期国债期货、2年期国债期货高开后一度走弱,收盘涨0.06%、0.01%。

关于现时的债市,从基本上看,8月份,PMI、M1、工业加多值等数据均浮现,完老本年方针的压力增大,PPI数据照旧贯穿20多个月为负,格式GDP弱于本体GDP,价钱信号抓续偏弱会影响到微不雅主体举止。华泰固收团队以为,在总需求不及的环境下,货币策略穷乏传导机制,降准降息有必要性,但财政策略加码才更具有针对性。本轮价钱信号扭转需要从供求两方面下手:一方面通过财政加码等多种举措提振总需求,另一方面通过融合大市集等策略鼓吹供给出清。 本年以来,长期利率“失锚”的问题愈发明显。本年4月,央行喊话长期利率,体现出明显的“底线想维”,也即市集以为央行存在长期利率的“心机锚点”。但近期10年国债“心机锚点”再次被打破,让投资者在止盈和不竭作念多中难以抉择。 华泰固收团队以为,10年期国债已驶入“无东谈主区”。短期温雅的债市风险点在于财政加码、监管策略、知道等机构举止以及市集自身的脆弱性。拉万古辰来看,若基本面等决定债市行情的根自己分不发生变化,2%可能也难是“尽头”。 警惕这些风险点 基本面和资金面抓续撑抓债市作念厚情感,货币策略宽松预期也愈发浓厚。有机构称,固然央行卖债对债市利率影响有所弱化,但其信号意旨仍强,央行调控长端利率的决心仍不宜低估。 华安固收团队的商讨不雅点称,利率“下行过快”所可能激勉的监管温雅似乎已如“悬在上空的一把刀”。固然现时债市顺风,但回调随时可能发生,潜在的利空身分仍逼迫残酷。 关于当今债市可能濒临的利空身分,华安固收团队瞻望,一方面,此前部分投资者关于央行二级现券来去已充分接洽,以为其活跃券抓有量并未几,但央行在7月初公布向一级来去商开展国债借入操作,当日利率上行幅度超4个基点; 另一方面,7月下旬,央行在降息的同期减免MLF质押物,开释中长期债券进而加多长端利率调控空间,再次“超预期”; 再者,8月初,跟着大行卖债,部分投资者聚焦于现时存量债的二级流畅比例并忖度大行可能的“卖债空间”,但可能并未猜度续发与增发的国债所带来的新一轮卖债。 华安固收团队以为,站在现每每点债市超预期的回调仍有可能发生。由于中秋假期,9月讲述征税期限截止蔓延至18日,交流MLF到期量为5910亿元且现时资金面具有“月末平滑”的特征,节后资金面断然濒临一定挑战,若大行再次减少净融出或提升融出利率,资金面或将出现明显的收紧压力。 华西证券示意,10年国债收益率距离2%仅剩4个基点的下行空间,市集风险偏好已到高位。 不外是否会濒临新一轮的利率订价提醒,阻断本轮下行行情,关于剖析诉求较强的季末月,存在一定不细目性。 新浪声明:此音讯系转载悔改浪伙同媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐明其刻画。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 |