电商SaaS半年报|仙股有赞勾搭4年收入下滑 付费商户捏续流失靠控费扭亏?股价永恒低于一毛钱

|

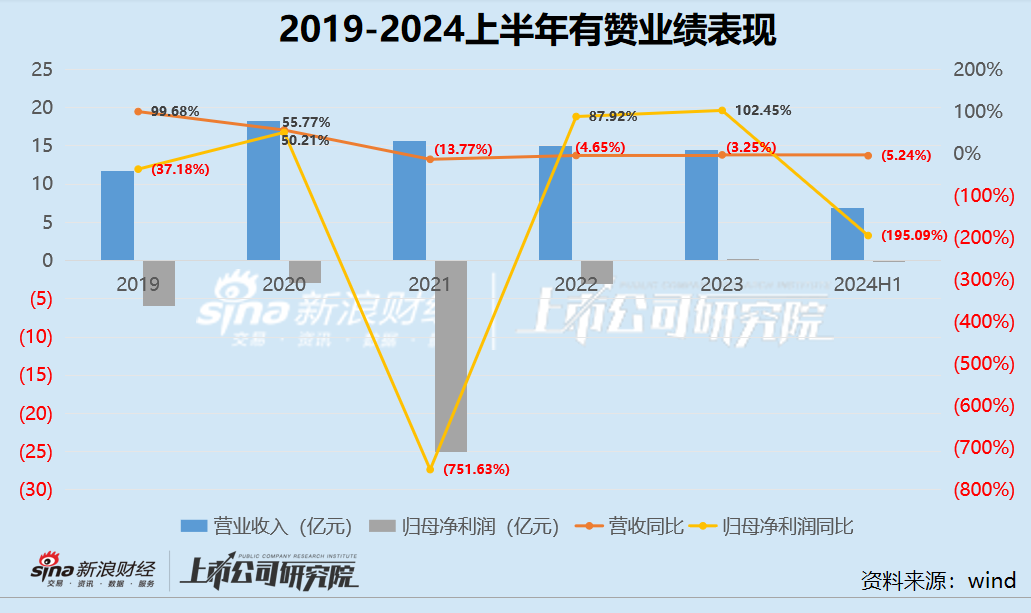

出品:新浪财经上市公司参谋院 作家:坤 近日,有赞发布了2024上半年财报,杀青收入6.86亿元,同比下滑5.24%,而这照旧是有赞勾搭第四年收入缩水;同期杀青期内蚀本429.5万元,比较昨年同期的蚀本1841.6万元彰着收窄。 蚀本有所收窄的背后,是比年来有赞在握住通过大幅压缩各项用度试图杀青“降本增效”。但毛利率有所回升、蚀本收窄、部分功绩主义出现好转的同期,有赞却很难杀青收入领域的进一步扩大,反倒捏续缩水,存量付费商家也捏续流失。 2018年,有赞头顶“微信生态第一股”光环在港股借壳上市,是昔日的高光时刻。但往年本钱关于SaaS的认同与热捧如今却早已不再,莫得强盛的功绩支捏,投资者“用脚投票”也并不罕有。从股价在一毛钱高下耽搁,到如今只剩下不到7分钱,限制2024年9月5日收盘,有赞的股价仅为0.068港元/股,市值仅剩20.43亿。 收入捏续缩水很难“开源” 拼凑扭亏为盈背后就靠控费和裁人“优化”? 2024上半年,有赞迎来了其收入缩水的第四年,杀青贸易收入6.86亿元,同比下滑5.24%。而在这之前的2021-2023年,有赞的贸易收入辞别为15.70亿元、14.97亿元、14.48亿元,捏续减少13.77%、4.65%、3.25%,收入领域彰着不复以往。

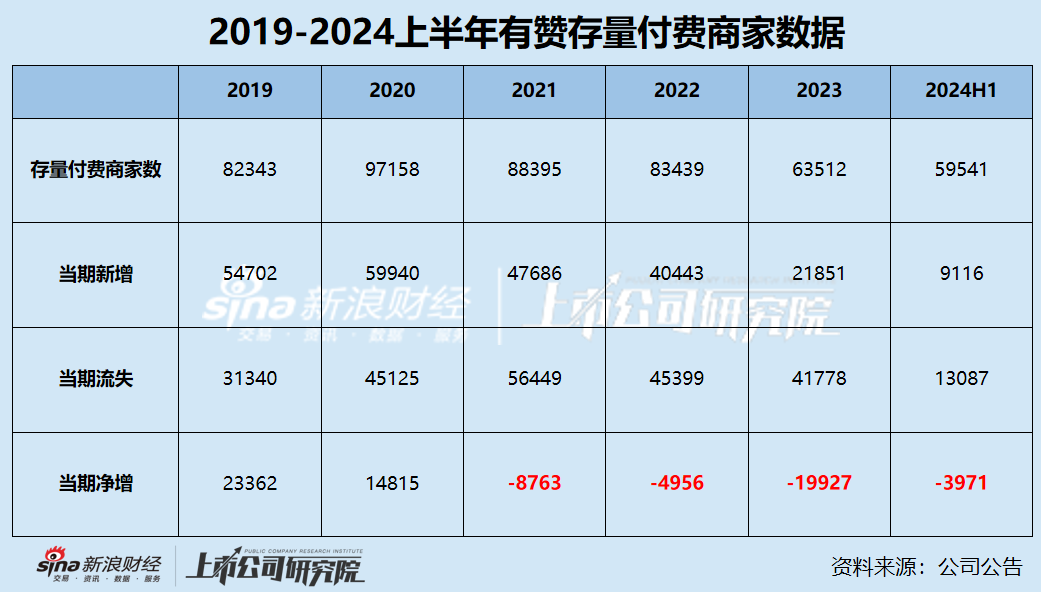

而在盈利本领方面,比较2021年的巨亏,有赞的盈利主义似乎有所好转,2024上半年杀青期内蚀本429.5万元,比较昨年同期的蚀本1841.6万元彰着收窄,而归母净利润近两年也在盈亏均衡点高下耽搁。 而在这背后,试验上有赞一直以来在捏续控费缩减成本,试图为公司争取一点盈利空间。2024上半年,有赞的销售及分销开支为2.66亿元,比较昨年同期的3.31亿元减少19.64%;行政开支为0.70亿元,与昨年同期基本保捏一致;其他诡计开支(主要为研发支拨)为0.94亿元,比较昨年同期的1.06亿元减少11.41%。 大幅控费的同期,离不开有赞一直以来的裁人与“优化”。尽管2022年的大裁人风暴已历程去许久,但公司职工数目的减少却并未罢手。2021年底有赞的职工数目曾高达4494东说念主,而两年半期间往时,限制2024上半年,有赞的职工数目照旧降至1582东说念主。 由此来看,捏续压缩用度、缩减东说念主员,才能拼凑杀青扭亏为盈,关于公司的永恒诡计发展具备可捏续性吗? 更况且,有赞比年来之是以拚命“节流”,骨子上是因为很难“开源”。从业务方面来看,有赞的业务主要分为订阅处治决策与商家处治决策。其中,订阅处治决策是指一系列SaaS产物,包括有赞微商城、有赞零卖等;商家处治决策是指一系列升值作事。2024上半年,有赞的订阅处治决策再次下滑,杀青收入3.77亿元,同比减少10.6%,而商家处治决策杀青收入3.07亿元,同比增多2.2%。不错看出,SaaS业务的捏续缩水是全体收入下滑的主要原因。 付费商户捏续流失 股价已永恒低于一毛钱 业务捏续缩水、扭亏为盈全靠裁人、降费,在这背后,试验上是有赞的付费商户在捏续流失。 从近几年有赞的存量付费商宗派据来看,2019-2023年,有赞的存量付费商宗派量辞别为82343家、97158家、88395家、83439家、63512家,从2021年运转便运转捏续减少,当期的新增付费商宗派量也彰着减少,但当期流失付费商宗派量却并未大幅减少。 而2024上半年,有赞的存量付费商宗派量来到了新低59541家。尽管有赞在比年来践诺大客化计谋,但捏续的付费商家减少关于本就需要扩大客户群体以杀青领域效应的SaaS赛说念玩家而言,并非积极讯号。

功绩难见好转、付费商户的捏续流失之下,有赞的股价进展当然也装束乐不雅。 2018年有赞告捷借壳在港股上市时,总市值也曾荒芜60亿港元。2020年以后线上机遇爆发,在电商与直播的加捏下,有赞的股价也曾全部攀升,来到历史高点4.52港元/股。但彼时的有赞不仅重度依赖各大平台,也莫得功绩实力与造血本领的支捏,商场的追捧当然不会长久。短短一年后,有赞的股价便跌到了一毛钱高下。 而自此之后,有赞的股价便一直在一毛钱高下耽搁。更况且,2024年以来,有赞的股价致使与一毛钱也渐去渐远,致使在本年8月还曾跌至0.048港元/股。 限制2024年9月5日收盘,有赞的股价仅为0.068港元/股,市值仅剩20.43亿。改日能否给SaaS赛说念带来更多的念念象空间,仍有待不雅察。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察 |