从涨停到跌停,全面再评估后市玄色系

|

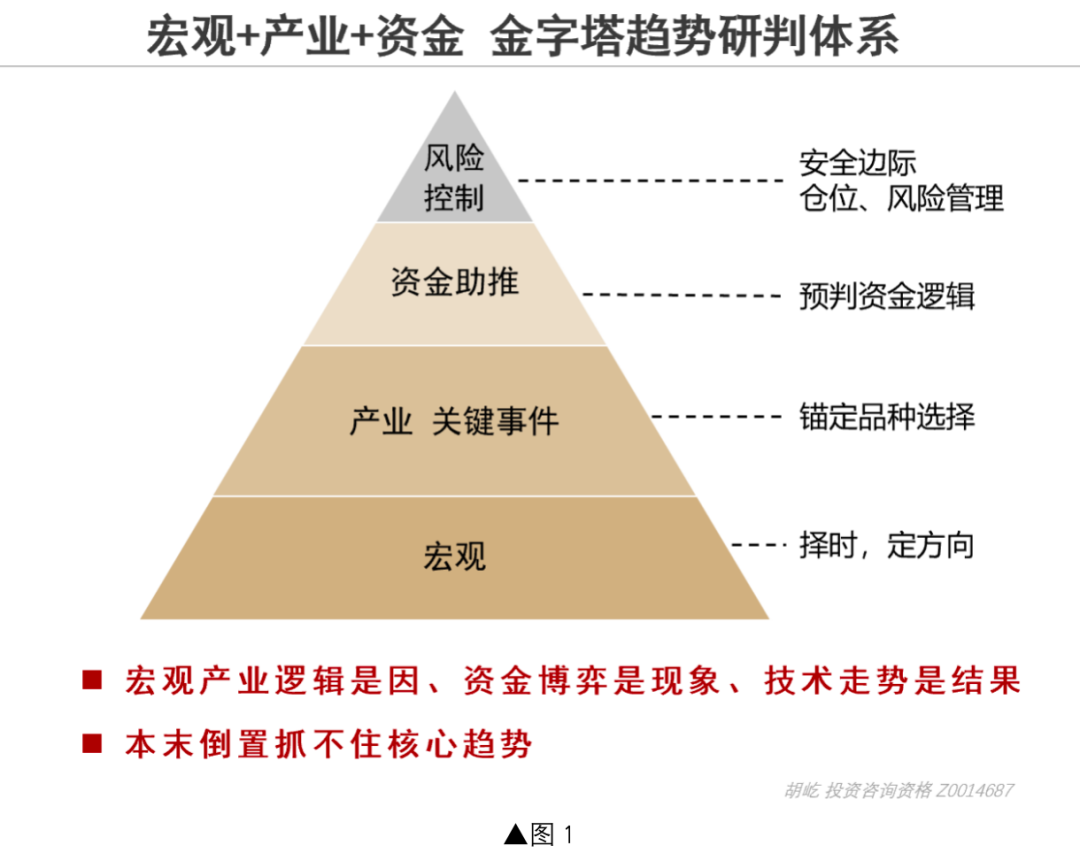

起头:新世纪期货 9月下旬开动,国内战略大招频出,阛阓亢旱逢甘露情谊急拉,但只是十天之后,玄色系重挫,螺纹焦煤玻璃跌停。后市如何发展,又成了阛阓最为款式的问题。因此,也就需要对行情作念再评估,明确这时代到底产生了如何的影响,以此对下一步行情作念灵验的判断—— 估量10月下旬-11月,当天跌停是否意味着趋势下行开启?如故回落洗盘后链接反弹新高?宏不雅还能有更多期待吗?策略上又该如何莽撞? 本篇内容,就为您逐一解答以上阛阓最为关注的中枢问题。 问题一:ZZJ+多部委蚁集出大招,不少不雅点觉得战略底已现,即使刻下宽幅震憾,回落也应积极布局涨势,那巨额商品的牛市确切来了吗? 巨额商品既要看预期、也要看现实。7月以来的下行虽然有预期的悲不雅,但现实中供需相同存在问题,供过于求是事实。 是以,把柄刻下已出的音问,咱们就如故需要从预期和现实这两个角度对其给巨额商品带来的影响作念再梳理: 1、 预期上看 高层提振预期保经济如实下了大招,从袒露的信息看,是对加快负响应的逼迫,阛阓也终于从7月以来束缚自我强化的悲不雅负响应螺旋中脱离了出来、参加到了浩大的欣慰中。再重叠长假前后本就处于提保扩板时候,战略催化下空头躁急减仓,行情也就愈加强烈,刻下追溯看,最强烈的涨停也如实就 是在节前节后这两天发生的。 2、 现实上看 则要拨开情谊的表相去看现实层面是否有实验改善。也即是从①货币战略 ②地产战略 ③财政战略,这三个战略场所的维度去推导对巨额商品尤其是玄色系供需的影响。 接下来就分歧对这三个场所进行梳理—— ① 货币战略对玄色系供需的影响 工业品主要如故要看需求能否改善,而降息降准显着并不顺利指向工业品需求。 ② 地产战略对玄色系供需的影响 主要的门径是降存量房贷,此举会使得每年减少利息约1500亿,而以2023年利息收入数据来倒退,这1500亿仅占住户收入和破钞的比重不到0.2%,很难讲会给玄色系需求带来较着增量。 另一主要门径则是从4.30到9.27高层会议一再强调的“援助住户购房+地方收储”,但其看法则如故咱们此前讲过的:去库存有助于踏实房价、但严控新增意味着房企链接去杠杆。勾通财政综合去看,后续发债,资金亦然会愈加细目的流向去库存。这对高度依赖地产新开工、施工的螺纹钢来说,并不是需求上的利多。 今天住建部表态相同如故延续贯彻了上述“去库存、控增量”定调,即使提到“新增100万套城中村和城市危旧房改良”,但对比十三五时期每年600多万套的棚改量,也实在不可同日而谈。 因此不错阐发的是,地产仍是细目性的向新模式发展,再多利好也不可能重回高增永劫代了。事实上按照我国的战略体系算计,各部委也王人不会给出“超出ZZJ定调”的举措,只是此前阛阓预期不对理、拉的太高了是以导致了今天“不足预期”进而带来行情的重挫。 ③ 财政战略对玄色系供需的影响 就已袒露的信息看,如故弗成觉得与基建挂钩的增量门径来了,原因有三: 一是专项债用途向“房地产收储”扩容,这意味着一部分专项债将不会用于传统基建款式。并且从咱们的不雅察看,8月新增专项债已有部分用途可能转向化债,这与财政部提到的“每年链接在新增专项债名额中特意安排一定例模的债券用于援助化债”的表述亦然相互印证的。由此不错得出,专项债对基建新款式的影响会弱化。 二是“一次性增多较大界限债务名额置换地方政府存量隐性债”,也流露这些新增的资金并不会用于基建款式。那么即便数额再大,也与09年4万亿信贷彭胀投向基建的情况宽裕不同,何况到底额度是几许、分几年披发,王人如故未知。 三是相称国债的用途仍是有了全新的界说,即,虽然与工业品尤其玄色系需求辩论,然而辩论进程与传统基建拉动玄色需求的情况不同。更何况,此次发布会并莫得在这个方朝上给增量战略。 天然,财政部长也强调了其他战略用具也正在辩论中,中央财政还有较大的举债空间和赤字擢起飞间。这如实不错领悟为对援助经济增长抒发坚硬的决心,思要稳住预期。但从巨额商品的实验影响角度看,如故得落到厚爱实行的战略厚爱出台才略去评估。 因此,综合以上“大招”带来的多方面影响来看,笼统出来的论断即是—— 预期再如何提振,对曩昔3-6个月工业品的供需扭转来讲并无本体改造。 其实当下出台的这各种积极的战略,也不错类比成好意思联储的降息举措去领悟,即,在经济弱势的现象下出台强力的战略,第一步的中枢是谢却经济失速、硬着陆,不料味着也更不追求战略一来、就把经济周期朝上的拐点带来。 问题二:既然已出台的战略对工业品(尤其玄色)供需扭转助力不大,那接下来还能否予以期待? 咱们觉得,对工业品来讲,还不错在以下两个方面保持追踪—— 一是看接下来财政增发债务的界限如何,是否能够超预期刺激阛阓情谊。 按照以往的经过,思要增发债务,格式上王人需要先开东谈主大会议,那么,10月下旬-11月中旬即是遑急的不雅察时候窗口。另外,勾通11月上旬好意思大选这一大事来看,不摈斥我国的增量门径落地会安排在好意思大选+好意思联储会议的悠扬窗口期,也即是11月上中旬落地。 二是看玄色辩论的控产会不会吹风,再次拉动阛阓情谊。 这点,咱们在8.28的线上公开会议时作念过推导,即:也许会有吹风、但年内难落实,一方面是双碳管控机制与开拓改良没准备完还不援助,另一方面是四季度经济冲刺全年看法的时点也难给限产扰动。 刻下看,举座的节拍如故在沿着咱们预判的逻辑在走,是以,督察以上判断。 问题三:基于上述身分,估量10月下旬-11月这段时候,玄色系反弹延续如故再行回落? 研判中期趋势,宏不雅+产业是因、资金博弈是惬心、时期走势是效力(图1)。而从宏不雅到产业来估量10月乃至11月这段时候的逻辑基础—— 宏不雅上看,国际还要靠近好意思大选、11月降息的变量;国内则要迎来财政增发债务界限的落地和全年保增长看法的冲刺。是以,大略率如故会链接处于“战略费力托底”的阶段,预期仍会随从音问脉冲式拉动。 产业上看,前边仍是给了判断,新的系列战略对预期的设置仍是在快速拉涨中price in,但对工业品的供需难有扭转弱势的本体影响。

因此,这段时候应会延续产业现实弱、宏不雅音问急拉的现象,又因为宏不雅与产业间存在的“拧巴”,也就让盘面难以走出通顺的趋势行情,而仍然是宽幅震憾的模式。 反弹的幅度取决于战略超预期的进程,要是当下没超预期,那就会走产业逻辑下行。但跌下来后,阛阓又会链接下一个预期,是以下降亦然来得急迫、连接性不好,毕竟有宏不雅托底在这里,思要打趋势负响应也不会太顺利。 问题四:那面对这么的行情走势,策略又该如何莽撞? 勾通上述论断,10月下旬-11月这段时候,咱们只可从震憾的角度去入部属手策略,基于此,也就尤为需要青睐“情谊乐不雅时”与“情谊消退后重回逻辑”这两个维度的变化—— 一是情谊消退前,波动率和升贴水是客不雅的参考目的。难点在于,虽然短期快速的拉涨、高波动看起来如实刺激无比,但确凿参与起来实验并阻挠易。 二是情谊消退聚焦现及时,则应该密切跟进产业的现象。这就需要对产业作念好永久追踪评估、保持关注,以此寻找震憾区间的上/下旯旮。 而不论是主动交往乐不雅预期如故交往转头现实,均要与本身的智商相匹配、风险偏好相勾通,才略更好主理这种行情。 新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:戴明 SF006 |