大象难起舞?招商银行中期营收净利双双承压

|

起原:每财网

“上半年招商银行营收、净利双双着落。”

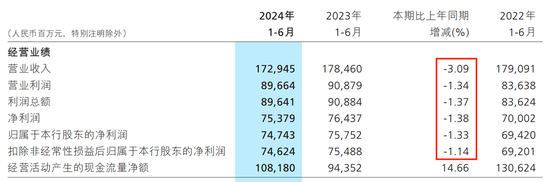

文/逐日财报 张恒 8月30日,“零卖之王”招商银行厚爱对外袒露了2024年中报事迹,本年上半年杀青贸易收入1729.45亿元,同比下降3.09%;归母净利润747.43亿元,同比下降1.33%。 营收、净利润均负增长,招商银行承压可见一斑,事实上,从本年一季度运行,招商银行的营收和净利润就也曾双双下滑了,二季度也没能扭转谬误。 将该事迹与行业对比,数据通晓,2024年上半年,A股42家上市银行中,仅有11家出现营收、净利润双双负增长,其中之一等于招商银行。 回过火来看,上一次招商银行营收和净利润均出现承压下行的景况,如故在2009年。 可见,无论是纵向与自己当年比拟,如故横向跟同行对比,招商银行所交出的半年度“考卷”,皆不太空想。 在半年报公布三天后,9月2日,招商银行召开中期事迹发布会,靠近营收、利润双降的陌生景况,行长王良等高管直面问题,逐一解答了投资者横暴发问。 本篇著作,《逐日财报》将基于真确财务数据以客不雅角度来解读这份财报,并聚集招商银行这次中期事迹发布会上引导层的发言,以期给投资者带来一些新念念考。 01 边界稳步扩表,事迹却在探底 最初,不行否定的是招商银行一直以来比较优秀的资产扩表才能,尤其是在当下竞争如斯横暴的金融商场环境下,委实不易。 截止6月末,招商银行边界放心彭胀,资产总和达到了11.57万亿元,较上年末增长4.95% ;贷款和垫款总和6.75万亿元,较上年末增长3.67% ;欠债总和10.46万亿元,较上年末增长5.18% ;客户进款总和8.66万亿元,较上年末增长6.22%。 再者,咱们将眼神重心聚焦在中枢财务预备上,正如开篇提到的上半年招商银行营收、净利双双着落,其中,营收比客岁同期减少了55.15亿元;净利润比客岁同期减少10.58亿元。

拆分营收结构来看,招商银行2024年上半年杀青净利息收入1044.49亿元,同比下降4.17%,占营收比重同比下降0.69个百分点至60.39%;杀青非利息净收入684.96亿元,同比下降1.39%,对总营收孝敬占比为39.61%,同比擢升0.69个百分点。 净利息收入的下滑与资产端收益率的下降和欠债端成本的上升有凯旋的相关,数据通晓,上半年招商银行孳生资产年化平均收益率为3.6%,同比下降23个基点。主要原因是资产端受贷款商场报价利率(LPR)下降、灵验信贷需求不及以及存量房贷利率下调的影响,新披发贷款的订价执续下行,是以导致了该行贷款平均收益率不断走低。 同期招商银行的计息欠债年化平均成本率达1.72%,同比上升1个基点。主如果在欠债端由于企业和住户资金活化不及,低成本的活期进款增长承压,进款依期化趋势执续,使得该行进款成本率保管相对刚性。 两项要紧预备“一降一升”相互作用影响下,使得上半年招商银行的净利差和净利息收益率均在承压下行,其中,净利差为1.88%,同比下降24个基点;净利息收益率达2%,同比下降了23个基点。

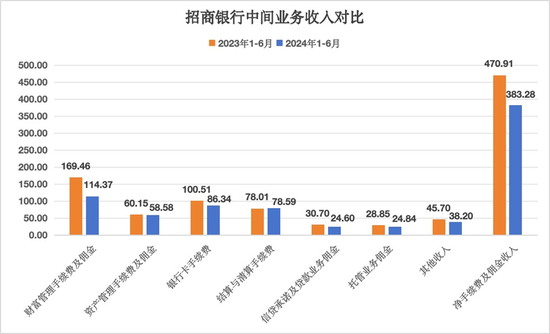

非利息净收入方面,该预备的下滑其实多若干少是让商场倍感意外的,要知说念招商银行在该收入下的各项业务一直在业内广受好评和非常关注,也被视为是其一块“金字牌号”。 具体来看,上半年招商银行非利息收入中净手续费及佣金(中间业务)收入383.28亿元,同比减少87.63亿元,降幅18.61%,在非利息净收入中占比55.96%。其中: (1)金钱不断手续费及佣金收入114.37亿元,同比下降32.51%,主要受到代理保障、代理基金、代理信赖筹谋三伟业务收入大幅下降所致。 (2)资产不断手续费及佣金收入58.58亿元,同比下降2.61%,主如果子公司招银甘心和招商基金不断费收入减少所致。 (3)托管业务佣金收入24.84亿元,同比下降13.90%,主如果受权利类基金托管边界及费率下降影响。 (4)银行卡手续费收入86.34亿元,同比下降14.10%,主如果信用卡线下往复手续费下降。 (5)结算与清理手续费收入78.59亿元,同比增长0.74%,主如果由于电子支付收入增长。 (6)信贷承诺及贷款业务佣金收入24.60亿元,同比下降19.87%。 (7)其他收入38.20亿元,同比下降16.41%。

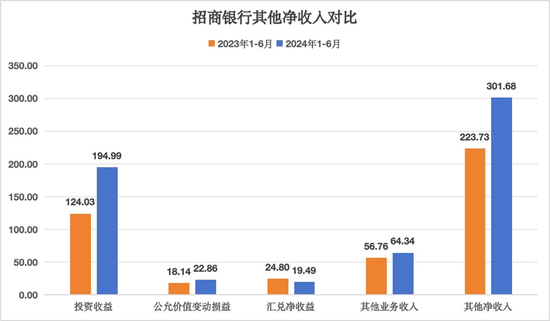

而在非利息收入中,上半年招商银行杀青其他净收入为301.68亿元,同比增长34.84%,对非利息净收入孝敬占比达到了44.04%。其中: (1)投资收益194.99亿元,同比增长57.21%,主如果债券投资收益加多。 (2)公允价值变动损益22.86亿元,同比增长26.02%,主如果债券投资和非货币基金投资公允价值加多。 (3)汇兑净收益19.49亿元,同比下降21.41%,主如果外币兑东说念主民币汇率上升幅度同比有所收窄,外币货币性名堂汇兑损益同比减少。 (4)其他业务收入64.34亿元,同比增长13.35%,主如果招银金租筹商租出业务收入增长。

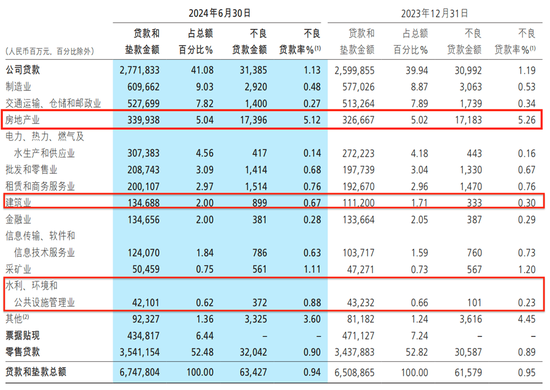

关于上半年不少要紧名堂类别的营收下降,行长王良解说称:“在现时灵验信贷需求不及情况下,同行之间竞争加重,通常以缩小价钱行动营销资产业务妙技。对此,招商银行需要保执定力,感性发展,防控风险,杀青质料、效益、边界和结构互助发展。” 一系列下行数据皆在标明,在受到房地产、利率下行、宏不雅经济黯然、老本商场低迷的影响下,本年以来招商银行展业情况依然比较艰苦,需要不断层好像拿出更多惩处有预备来应酬。 02 零卖主业承压,下一步该怎么走? 行动“零卖之王”,当年,招商银行的上风主要凸起在金钱不断业务上,较主动的销售性营收在行业中占据了先发上风,促使银行业收入结构化保守转为主动遑急。 辩论词,商场环境老是阴晴不定、变化意外,跟着股市的波动震撼转机和行业降费让利实体,招商银行销售性收入的两大要胜法宝,往复手续费和基金佣金双双受到了千里重的打击。 数据通晓,上半年,招商银行的零卖金融业求杀青营收939.29亿元, 同比下降2.88%,占公司总营收的比重为59.58%;杀青税前利润499.69亿元,稍许同比下滑了0.59%。其中,占据大头的零卖金钱不断手续费及佣金收入跌幅较大,同比下降了34.06%至仅有的106.34亿元。 咱们知说念,招商银行零卖金融业务主如果向个东说念主客户提供贷款及进款做事、银行卡做事、金钱不断、私东说念主银行等。 不外在比年权利类商场说明疲软,重叠保障、基金降费效应执续,权利类基金保有边界及销量下降,边远银行的金钱不断业务阻塞承压。招商银行不异也不例外,日子并不好过。 数据最能证明问题场合,截止2024年6月末,受保障商场“报行合一”降费效应延续,招商银行代理保障收入同比下滑57.34%至39.5亿元。而受到基金降费和权利类基金保有边界及销量下降影响,其代理基金收入降至21.32亿元,同比下滑25.35%。受边界下降影响,同期该行代理信赖筹谋同比下降37.52%,仅为10.64亿元。 据悉,招商银行代销的甘心及信赖产物,会赚取1至2个点的不断费收入,这关于旗下一些大额的甘心产物而言,这笔收入体量也曾够大了,然而就当今两业务收入下滑超两位数的增速来看,怎么通过多种法式来重燃客户对金钱不断需求神色,打一场“翻身仗”,招商银行要作念的事情仍有许多。 对此,招商银行在半年报中也给出了一些举措:一是巩固零卖金融体系化上风,聚焦客户需求,执续优化金钱产物结构,深化资产成就做事,加大支付结算场景开采与线上化筹商,真切挖掘零卖上风业务潜能。二是强化公司特质做事筹商才能,围绕五篇大著作及新质坐褥力,强化产物立异,深化客户场景化筹商,加速前沿边界的探索与落地,打造非利息净收入新增长极。三是筑牢投行与金融商场板块专科上风,加强商场研判和专科才能开采,紧跟企业需求,前瞻布局,完善详细化做事体系,擢升投行与金融商场板块对非利息净收入的孝敬。 03 不良率微幅压降,畴昔仍需关注新不良的生成 天然,相较于事迹,商场也愈加温雅招商银行资产质料情况。 截止本年上半年,招商银行不良贷款余额达634.27亿元,较上年末加多18.48亿元;不良贷款率0.94%,较上年末下降0.01个百分点。 按产物类型隔离,敷陈期内公司贷款不良余额为313.85亿元,较年头加多了3.93亿元,不良贷款率1.13%,下降了0.06个百分点;同期零卖贷款不良余额320.42亿元,较年头大幅加多了14.55亿元,是其不良贷款余额涨幅最大的一项,同期不良贷款率高涨了0.01个百分点至0.9%。 值得注释的是,在零卖贷款不良余额下,招商银行的信用卡不良贷款占据了大头,达到了163.94亿元,较上年末加多0.11亿元;信用卡贷款不良率1.78%,较上年末上升0.03个百分点,值得警惕。 按行业隔离来看,无数行业的不良贷款率皆鄙人降,仅有批发和零卖业、建筑业、水利、环境和全球才略不断业在上升。其中,批发和零卖业不良率仅高涨了0.01个百分点;建筑业、水利、环境和全球才略不断业的不良贷款率竟呈现翻倍式增长,分别为0.67%、0.88%,分别较年头增长了0.37个百分点、0.65个百分点。而建筑业的不良贷款余额从年头的3.33亿加多到8.99亿元;同期水利、环境和全球才略不断业的不良贷款余额从1.01亿元飙升至3.72亿元。可见,这两个行业不良率和不良贷款余额均在大幅拉升,亟待压降。 此外,固然房地产的不良贷款率有所压降,但仍处于较高位置,高达5.12%,期末不良贷款余额也有所增长,为173.96亿元,较年头增长了2.13亿元。

在中期事迹发布会上,招商银行副行长钟德胜也坦言,下一个阶段,房地产靠近的筹商环境复杂性和不细则性仍然存在,公司风险不断的挑战也在加大。 不难发现,本年上半年招商银行合座不良率保执放心,然而关注率和过时率却有所上升,这需要引起咱们的关注,因为关注贷和过时是不良贷款的“后备军”。 财报数据通晓,截止6月末,公司贷款关注贷款率和过时贷款率分别为0.84%、1.19%,较年头分别高涨了0.06个百分点、0.08个百分点;零卖贷款关注贷款率和过时贷款率则更高,分别为1.58%、1.61%,分别增长了0.14个百分点,以及0.2个百分点。 详细影响下,凯旋促使招商银行在上半年披发的总贷款和垫款关注率和过时率增长尤为彰着,其中,敷陈期内关注贷款率从年头的1.08%增长至1.18%;过时贷款率从1.19%擢升至1.33%。 针对该情况,副行长钟德胜在发布会上解说称,本年上半年公司的关注和过时贷款有所上升是行业本性况,客不雅上是部分行业在经济下行的配景下,流动性有进一步的压力,还款出现了一定的过时情况。 行长王良则进一步补充说念:“现时公司必须保执以零卖信贷为主体行动压舱石资产的投放力度,落实狂放提拔制造业贷款的条件。前提是需要管控好风险,确保风险不断才能相适配,从而完成资产各方面的组织和投放。”  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张文 |