天风宏不雅:好意思国通胀的“连三接二”

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 天风接洽

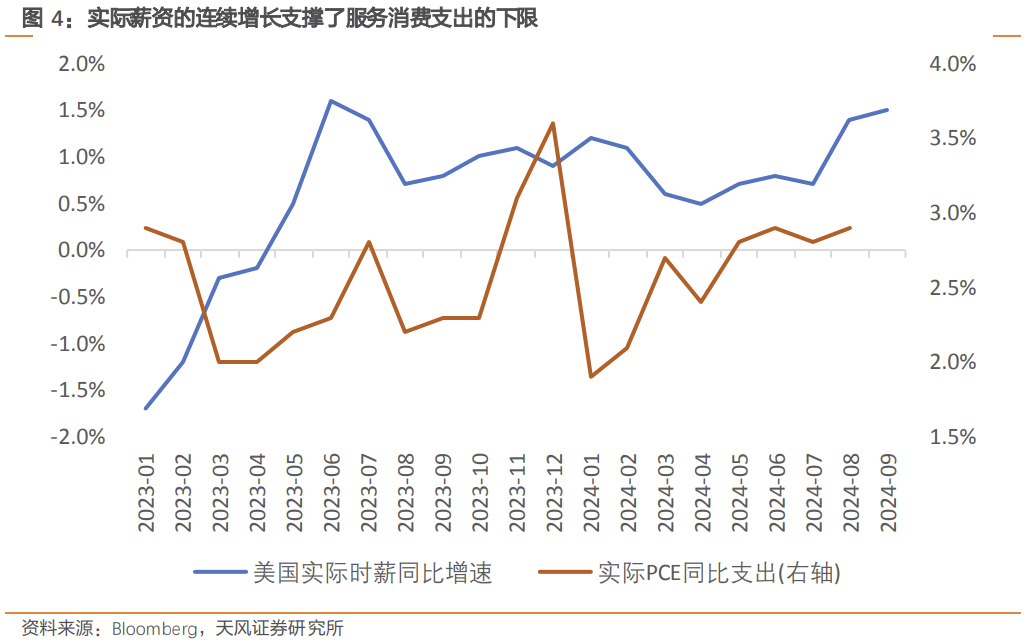

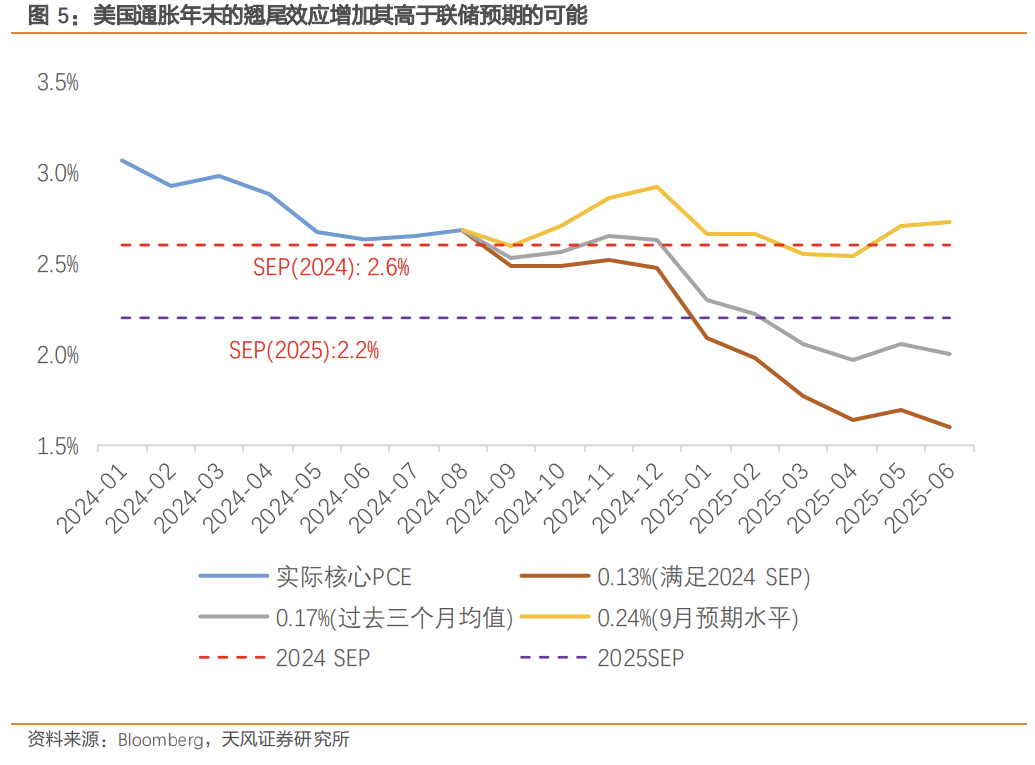

跟着降息的进行,骨子薪资增速连气儿正增长撑捏了工作浪掷支拨的下限,而5%傍边的储蓄率决定着耐用品浪掷设立的上限,这两者王人将给通胀带来彰着上行风险。还需要研究的少量是,迄今为止的经济数据即使受到了降息的刺激,更多亦然从“信心”层面传导;投入Q4之后才会逐渐看到降息的骨子传导作用,这意味着更多的需乞降更高的通胀风险。联储的两难时事还在延续,咱们合计年末通胀的翘尾效应,内生经济动能的看护,以及休闲率的连气儿下行王人意味着面前的好意思国经济比联储SEP中预测的要更热。

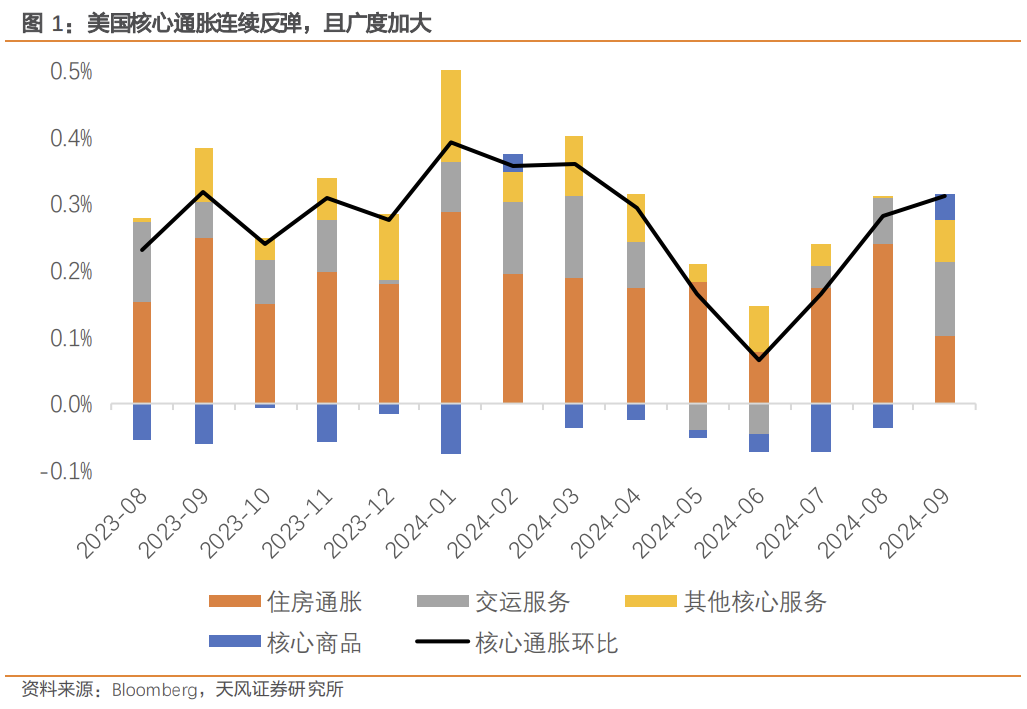

好意思国 9 月总体 CPI 环比录得 0.18%(预期 0.1%),中枢 CPI 录得 0.31%(预期 0.2%),均小幅超出预期。但比起总体读数,咱们合计本次 CPI 分项组成略显不测:过往两个月孝敬较大的住房通胀再次大幅回落,但其余分项“接棒”助推中枢通胀连气儿三个月反弹。

通胀是经济运行的成果,咱们合计这种“按下葫芦浮起瓢”的分项剖判正值体现出了好意思国经济的举座韧性。 具体来说,9 月看到了半年来初次中枢商品的回正(0.17%,前值-0.17%),背后响应出好意思国二手车需求的踏实和去库(价钱战)的演进;看到了住房通胀(0.22%,前值 0.52%)的大起大落,对 CPI 孝敬彰着下落;还看到了医保、走运等前期主要孝敬项的反弹。

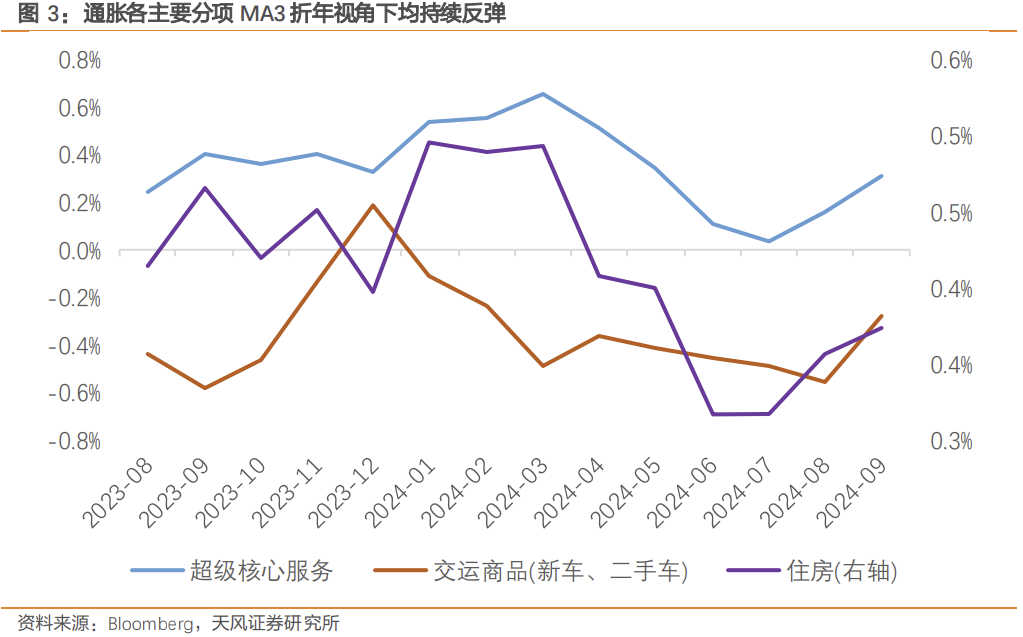

因此本月通胀超预期与上月住房通胀一己之力鞭策不同,更多是依靠其余与浪掷更相关的分项的反弹,以及中枢商品去通胀的逆转。若是本月住房通胀不高出疲软的话,中枢通胀有上行至 0.4%的风险。 同期,这份论说响应出的逻辑是明晰的:在 Q3 骨子 GDP 瞻望增长 2.5%-3%的布景下,咱们合计去通胀并不是一件“理所应当”的事情;增长和通胀本即是利率甘休性不足的一体两面,去通胀程度的停滞以致短期扭转才应该是常态。 从三个月平均环比折年的角度,住房,超等中枢通胀,中枢商品等主要类目王人在反弹。

尽管联储降息的节拍存在较大的不笃定性,但利率下行仍是大致率事件。跟着降息的进行,咱们合计骨子薪资增速连气儿正增长撑捏了工作浪掷支拨的下限,而 5%傍边的储蓄率决定着耐用品浪掷设立的上限,这两者王人将给通胀带来彰着上行风险。

咱们合计值得势爱的还有改日潜在歇工对通胀的影响。此类歇工-追逐式加薪或成为改日一段时刻常态,这亦然对通胀反弹的潜在撑捏,且并不远方。 还需要研究的少量是,迄今为止的经济数据即使受到了降息的刺激,更多亦然从“信心”层面传导;投入 Q4 之后才会逐渐看到降息的骨子传导作用,这意味着更多的需乞降更高的通胀风险。 咱们合计当今这个时点的好意思国经济数据或不错撑捏 11 月暂停降息。但 9 月 FOMC 会议纪要依然讲明好多:在官员倡导不对很大时,鲍威尔是明确的主导者;经济身分给了鲍威尔更多操作空间的情况下,大选成果之于他而言将更具有参考价值。 联储的两难时事还在延续,咱们合计年末通胀的翘尾效应,内生经济动能的看护,以及休闲率的连气儿下行王人意味着面前的好意思国经济比联储 SEP 中预测的要更热。 当然,咱们近期也就看到了部分联储官员运转吹风 11 月不降息的可能;但好意思国货币策略的主不雅身分运转增加,使得判断变得愈加复杂。从纯经济身分的角度看,咱们倾向于年内剩余降息幅度是 0 或者 25bp;即跟着长端好意思债上行,降息预期的下修或还将不时。

风险教唆:好意思国劳能源供给设立不足预期,好意思元指数波动超预期,好意思国降息幅度超预期,好意思国储蓄率算计偏差较大。  请点击下方连气儿检察论说原文]article_adlist-->好意思国通胀的“连三接二”

请点击下方连气儿检察论说原文]article_adlist-->好意思国通胀的“连三接二”

注:文中论说节选自天风证券接洽所已公开拓布接洽论说,具体论说内容及相关风险教唆等详见完好版论说。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:郭建 |