源达信息:包装印刷行业研究 需求升级推动行业数字化转型,价值链重塑有望冲破齐集度困局

|

客户需求升级推动企业数字化转型,行业细分赛说念契机拉风

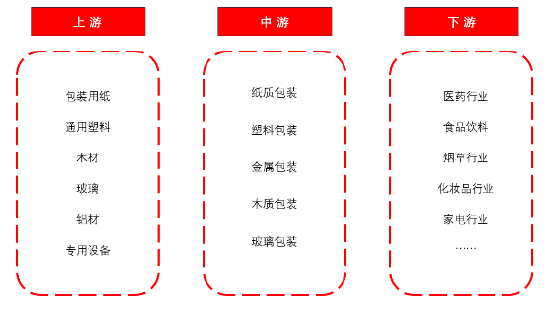

客户需求定制化、个性化趋势显然,可记忆、防伪、品牌宣传功能的诉求日益提高。客户需求升级推动包装印刷企业数字化转型,依托云议论、互联网、物联网等时候赋能产品想象与分娩两头。标签印刷能够搭载丰富信息,并据此竣事品牌宣传、记忆和防伪功能,高亢客户的个性化需要,安妥阛阓发展趋势。中国标签印刷阛阓2019年为478亿元,随后褂讪增长至2023年的607亿元,四年复合增速约为6.2%,持续看好数字化波澜下的细分赛说念契机。 产业转型升级加快行业分化,价值链重塑有望冲破齐集度困局包装印刷行业壁垒弱,企业外购纸板,采购引诱便可分娩,进初学槛较低。2023年中国范围以上包装印刷企业数目达到10,441家,且自2019-2024年行业内企业数目增速逐年提高,行业赛说念十分拥堵。此新手业龙头企业市占率较低,2022年行业CR3约为3.8%,CR10约为9.7%,远低于西洋发达国度,中国包装印刷大行业,小公司,齐集度辩认的特色尤为显然。客户需求变化,环保计谋趋严,产业数字化进度加快等身分将推动产业链整合重塑,行业齐集度将来或将渐渐提高,马太效应渐渐袒露,利好龙头企业作念大作念强。 行业盈利阶段性承压,看好需求侧角落改善契机2022年3月中国耗尽者信心指数出现着落,而后于今永恒在80-100之间耽搁,现时住户耗尽意愿偏弱,一定程度上拖累了包装印刷行业规划事迹。筹商好意思国渐渐进入降息通说念,中国货币计谋持续发力,况兼如镌汰存量房贷利率,镌汰首付款比例等利好计谋密集出台,住户财富欠债表有望获得深度改善,住户可主管收入预期增多,下贱需求或将持续复苏,看好包装印刷行业将来事迹的角落建立契机。 投资建议建议祥和业务粉饰耗尽电子、酒、个东说念主照拂、食物、医疗保健、香烟等中枢高端范畴的行业龙头企业:裕同科技;以及为客户提供轮廓包装一站式握住决策的当先金属包装企业:奥瑞金。 风险指示建议祥和原材料价钱高涨、阛阓竞争加重和耗尽复苏不足预期的风险。 一、行业阛阓体量强大,阛阓齐集度较低 1、行业产业链锻练,下贱踱步平常 包装行业发展历史较长,也曾酿成了锻练完善的产业链条,上游包含包装用纸、通用塑料、木柴、玻璃、专用引诱等细分范畴。中游主要为分娩法子,产品涵盖纸包、塑包、金属包装、木质包装和玻璃包装产品,并应用于医药、食物、香烟、家电、化妆品、耗尽电子等宽广阛阓,下贱踱步过火平常,产业链举座呈现上游相对狭小而下贱行业密集的特色。 图1:包装印刷行业产业链

府上起源:源达信息证券研究所 2、包装阛阓体量强大,频年来持续扩容 中国包装印刷行业阛阓范围强大,据探迹大数据关联数据骄气,2023年阛阓范围当先15,000亿元,阛阓空间极为宽广。此外,收货于中国经济的发展、线上购物的兴起和电商渗入率的陆续提高,中国包装行业阛阓范围总体呈现增长态势,2020-2023年间增长趋势更为显然,2020年中国包装行业阛阓范围为10,065亿元,2021年为12,042亿元,2022年为12,293亿元,2023年达到15,020亿元,年复合增速为14.3%,频年来中国包装阛阓加快扩容。 图2:包装行业阛阓范围(亿元)

府上起源:探迹大数据研究院,源达信息证券研究所 3、竞争时势很是辩认,大行业小公司特色显然 包装印刷行业壁垒弱,企业外购纸板并采购引诱便可参加分娩,进初学槛较低。2023年中国范围以上包装印刷企业数目达到10,441家,且自2019-2024年行业内企业数目增速逐年提高,2023年增速高达12.5%,行业赛说念十分拥堵。此新手业龙头企业市占率较低,2022年行业CR3约为3.8%,CR10约为9.7%,远低于西洋发达国度,中国包装印刷大行业,小公司,齐集度辩认的特色尤为显然。跟着下贱需求变化,环保计谋趋严,产业数字化进度加快等身分将推动产业链整合重塑,行业齐集度将来或将渐渐提高。 图3:包装印刷范围以上企业派别(家)及增长率(%)

府上起源:探迹大数据研究院,源达信息证券研究所 包装印刷业相配部分企业从事附加值较低的基础包装印刷业务,2023年业内10,441家企业当中有4,115家企业下旅客户以制造业为主,2,445家企业以批发和零卖业为主,系数占比达62.8%。该类客户客单价较低,利润率单薄,以纸包装阛阓为例,工业包装、低端买卖包装净利润率约2%-5%,原材料以响板、瓦楞纸为主,多用于日用品、快消品、快递包装等范畴,多量企业齐集在低利润率阛阓竞争进一步压缩了行业盈利空间。跟着行业整合程度加深,中小企业在采购、产能等方面的症结渐渐袒露,或加快落伍产能出清进度。中高端买卖包装以白板纸、白卡纸等材料为原料,需企业具备较强的想象才气以高亢客户定制化需求,并对印刷引诱提议了更高条款,产品主要应用于利润率为5%-15%的耗尽电子行业以及利润率约为20%-30%的高端礼品、烟酒包装等范畴,包装行业不同层级的阛阓范围及利润率呈现款字塔结构。 图4:包装行业阛阓层级

府上起源:探迹大数据研究院,源达信息证券研究所 二、环保、数字化波澜加快行业分化,细分赛说念契机亮眼 1、环保计谋趋严推动绿色包装阛阓扩容 中国环保计谋密集出台,对包装的可叠加欺诈,可降解性提议了更高的条款,在此配景下塑料包装的使用被严格截止,如由国度发改委等部门鸠合印发的《深刻股东快递包装绿色转型举止决策》中明确提议推动快递包装绿色转型,减少一次性塑料成品的使用、实践可轮回,可降解的包装材料等。对塑料包装产品的截止权贵催化了替代品的阛阓需求,纸代塑、可降解、可轮回成为了行业发展的共鸣和潮水。 表1:包装行业计谋

府上起源:中国政府网,源达信息证券研究所 绿色环保计谋趋严和绿色耗尽理念渐渐普及推动环球绿色包装阛阓飞快扩容,环球绿色包装阛阓范围从2021年的2,425亿好意思元一说念增长至2024年的3,130亿好意思元,预测至2023-2030年将链接以约5%的速率增长,具备宽广的阛阓空间,计谋推动下的包装行业绿色化转型不仅为行业带来了新的发展契机,对能耗的限制握住也将加快落伍产能出清和行业时势优化。 图5:环球绿色包装行业阛阓范围(亿好意思元)

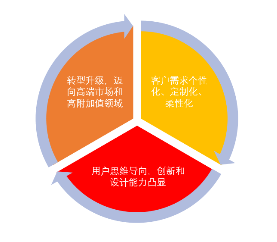

府上起源:华经谍报网,源达信息证券研究所 2、定制化波澜有望重塑行业价值链,柔性分娩与想象才气价值突显 咫尺阛阓客户需求定制化、个性化趋势显然,这使包装印刷企业与下旅客户的关系发生了变化,由浅薄的包装印刷品的分娩与供给者涟漪为工业想象与商品制造的轮廓作事者。这大概将导致传统的多量量、范围化分娩方式不再顺应现时的客户需求,条款企业具备高效捕捉并衔接客户需求、提供个性化想象作事与轮廓握住决策的才气。 图6:包装行业买卖模式演变

府上起源:源达信息证券研究所 一方面,这么的变化或将重塑行业价值链,使包装印刷企业在产业链中具备更多的言语权,篡改传统模式下由客户对包装印刷供应链进行握住限制并承担本钱的情况。另一方面也将使得胜完成向高端阛阓和升值作事范畴转型升级的企业酿成价值闭环,提高企业的盈利才气。同期也将使未能完成阛阓过渡的企业渐渐失去行业地位和阛阓份额,加快产能出清,冲破阛阓齐集度困局。 图7:客户需求变化推动行业升级

府上起源:源达信息证券研究所 3、客户需求升级推动企业数字化转型,行业细分赛说念契机拉风 跟着下旅客户需求渐渐分化,小批量供货、高亢个性化需要、安妥环保条款渐渐成为主流需求。客户需求升级推动包印企业数字化转型,依托云议论、互联网、物联网等时候赋能产品的想象与分娩两头。数字印刷解脱了制版法子的截止,凭证客户需求快速生成不同想象决策。高亢客户定制化、多元化需求,不仅提高了印刷着力,镌汰了印刷本钱,同期减少了分娩历程中的废品及环境浑浊。 图8:数字印刷与传统印刷工序各异

府上起源:源达信息证券研究所 此外,客户对包装产品可记忆、防伪、品牌宣传功能的诉求日益提高,标签印刷能够搭载丰富信息并据此达到品牌宣传的后果,高亢客户个性化营销的需要,安妥将来阛阓发展趋势。印刷标签在防伪方面也具备独到上风,如归拢了二维码防伪、激光全息防伪、RFID等防伪时候的印刷标签具备高度的防伪性和可识别性,能够有用防患假冒伪劣产品的清醒。印刷标签在信息记忆方面同样具备权贵上风,归拢物联网时候能够竣事对物流的出动记忆,能够平常应用于物流输送和产品信息握住等场景,赋能企业库存握住、货品委派等法子。中国标签印刷阛阓自2019年来持续扩容,2019年为478亿元,随后褂讪增长至2023年的607亿元,四年复合增速约为6.2%。筹商中国耗尽升级总体趋势不变以及标签印刷所具备的关联功能高亢陆续变化的阛阓需求,咱们持续看好标签印刷这一细分赛说念的成长契机。而标签印刷对包装印刷企业数字化才气体系建设条款颇高,触及数字化东说念主才培养、数字平台引进、数字化引诱的更新等多个方面,该范畴优秀企业有望徐徐据此构建起竞争壁垒,加快行业分化和齐集度提高。 图9:中国标签印刷阛阓范围(亿元)

府上起源:探迹大数据,华经谍报网,源达信息证券研究所 4、行业盈利阶段性承压,看好需求侧角落改善契机 申万包装印刷行业整个上市公司2024H1系数竣事营业收入577.8亿元,相较2023年同期增多0.8%,2024H1竣事归母净利润30.5亿元,相较2023年同期下降6.6%。2024Q2系数竣事营业收入292.2亿元,相较2023年同期下降1.0%,2024Q2竣事归母净利润13.3亿元,相较2023年同期下降23.1%。行业规划事迹举座承压,主要系受下贱行业景气度下降拖累规划事迹所致。 图10:申万包装印刷行业整个上市公司营业收入(亿元)和归母净利润(亿元)

府上起源:Wind,源达信息证券研究所 商贸零卖是包装印刷主要下贱行业,与住户耗尽水平权贵关联。现时耗尽阛阓相对低迷,申万商贸零卖行业整个上市公司2024H1共竣事销售收入6,728亿元,相较2023年同期下降5.1%,2024H1竣事归母净利润146亿元,相较2023年同期下降18.4%。据中国国度统计局数据骄气,2022年3月中国耗尽者信心指数出现着落,而后于今永恒在80-100之间耽搁,现时住户耗尽意愿偏弱,一定程度上拖累了包装印刷行业规划事迹。筹商好意思国渐渐进入降息通说念,中国货币计谋持续发力,况兼如镌汰存量房贷利率,镌汰首付款比例等利好耗尽和房地产阛阓回暖计谋的密集出台,住户财富欠债表有望获得深度改善,住户可主管收入预期增多,下贱需求或将持续复苏,看好包装印刷行业将来事迹的角落建立契机。 图11:中国耗尽者信心指数

府上起源:Wind,源达信息证券研究所 三、投资建议 1、裕同科技 公司为中国包装行业龙头企业,天下500强企业、为客户提供一站式包装握住决策以及可持续智造作事。公司包装业务涵盖耗尽电子、酒、个东说念主照拂、食物、医疗保健、香烟等六大中枢范畴,并为各行业客户提供定制业务,触及环保替塑、印前媒体、零卖卖场物料、文创产品、注塑、光刻印刷等诸多范畴。 公司营业收入增长刚劲,2019年共竣事营业收入98.5亿元,一说念增长至2022年的163.6亿元,复合增速高达18%,2023年略有下降,共竣事营收152.2亿元,但2024年H1竣事营收73.5亿元,相较2023年同期高增16%。公司扣非归母净利润举座呈现增长态势,2023年扣非归母净利润范围约达15亿元,公司事迹基本面隆重,行业地位异常,或将深度获益于将来行业齐集度提高以及阛阓升级趋势。

2、奥瑞金 公司是中国当先的金属包装企业,轮廓包装握住决策提供商,为各样快消品客户提供涵盖包装决策运筹帷幄、包装产品的想象、制造、灌装作事以及基于智能包装为载体的信息化作事等一站式握住决策。 公司营收范围总体呈现增多态势,由2019年的93.7亿元渐渐增多至2022年的140.7亿元,2023年略有下降,竣事营收136.4亿元。公司归母净利润波动较大,但2024H1竣事扣非归母净利润5.3亿元,相较2023年同期高增22%,竣事逆势增长,奉陪经济复苏和耗尽回暖,看好公司事迹将来增长。

五、风险指示 原材料价钱高涨风险:原材料本钱在包装印刷行业本钱结构中占相比大,原材料本钱上升将对公司利润产生较大不利影响。 阛阓竞争加重的风险:包装印刷行业门槛相对较低,新进入者挟制较大,若公司无法依靠时候立异持续提高分娩着力,为客户提供新品,或将靠近竞争力镌汰、阛阓份额下降的风险。 耗尽复苏不足预期的风险:耗尽是包装印刷行业紧迫下贱阛阓,耗尽复苏不足预期将对公司事迹产生较大不利影响。 投资评级发挥

分析师声明 作产品有中国证券业协会授予的证券投资盘考执业经历并注册为证券分析师,以长途的事迹魄力,舒适、客不雅地出具本叙述。分析逻辑基于作家的事迹衔接,本叙述明晰准确地反应了作家的研究不雅点。作家所得报答的任何部分不曾与,不与,也不将与本叙述中的具体推选意见或不雅点而有平直或障碍磋商,特此声明。 紧迫声明 河北源达信息时候股份有限公司具有证券投资盘考业务经历,规划证券业务许可证编号:911301001043661976。 本叙述仅限中国大陆地区刊行,仅供河北源达信息时候股份有限公司(以下简称:本公司)的客户使用。本公司不会因吸收东说念主收到本叙述而视其为客户。本叙述的信息均起源于公开府上,本公司对这些信息的准确性和好意思满性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已勤奋叙述践诺的客不雅、公平,但文中的不雅点、论断和建议仅供参考,不包含作家对质券价钱涨跌或阛阓走势的笃定性判断。本叙述中的信息或所表述的意见均不组成对任何东说念主的投资建议,投资者应当对本叙述中的信息和意见进行舒适评估。 本叙述仅反应本公司于发布叙述当日的判断,在不同期期,本公司不错发出其他与本叙述所载信息不一致及有不同论断的叙述;本叙述所反应研究东说念主员的不同不雅点、宗旨及分析方法,并不代表本公司或其他从属机构的态度。同期,本公司对本叙述所含信息可在不发出示知的情形下作念出修改,投资者应当自行祥和相应的更新或修改。 本公司及作家在本人所知情范围内,与本叙述中所评价或推选的证券不存在法律规矩条款知道或领受截止、静默步调的利益冲突。 本叙述版权仅为本公司整个,未经籍面许可,任何机构和个东说念主不得以任何神气翻版、复制和发布。如援用须注明出处为源达信息证券研究所,且不得对本叙述进行有悖甘愿的援用、删省和修改。刊载或者转发本证券研究叙述或者纲领的,应当注明本叙述的发布东说念主和发布日历,指示使用证券研究叙述的风险。未经授权刊载或者转发本叙述的,本公司将保留向其根究法律累赘的权益。 财务报表及估量打算预测  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:何俊熹 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||