【纯碱玻璃季报】莫为浮云遮望眼

|

起原:国元期货推敲 纯碱: 三季度,纯碱主力合约走出一波通顺的着落趋势,主要逻辑是基本面供强需弱,尤其是在供应居高不下的配景下,需求端负反应历程舒缓加深。此前束缚推广的光伏玻璃产能触顶回落,浮法玻璃推崇趋弱,使得纯碱需求端日益趋弱,行情推崇承压。步入四季度,咱们觉得若基本面经久莫得改善,则反弹合手续较为有限,行情仍然偏空。 风险点:宏不雅地产战术利好,供应下滑 玻璃: 三季度,玻璃主力合约相同大幅下滑。由于行业查验的成本较高,玻璃的高供应矛盾尤为权臣,尽管前期一再跌破成本线,浮法玻璃产能出清的速率仍较为保守。步入四季度,咱们觉得在宏不雅战术,尤其是房地产战术频出的配景下,若产业链末端的房地产行业数据向好,则将提振市集信心,促进上游基本面边缘改善,不然浮法玻璃不时偏弱运行。 风险点:宏不雅地产战术利好,大鸿沟减产预期收场 一、行情转头 三季度纯碱和玻璃盘面均走出通顺性着落行情。纯碱2501合约从2068元/吨跌至9月25日的1475元/吨,环比着落28.7%,玻璃2501合约跌至1129元/吨,环比着落27.5%。 三季度,纯碱主力合约走出一波通顺的着落趋势,主要逻辑是基本面供强需弱,尤其是在供应居高不下的配景下,需求端负反应历程舒缓加深,一方面是光伏玻璃产量触顶回落,行业产能出清加快,另一方面是浮法玻璃合手续累库,市集预计或将存在查验,纯碱需求推崇欠安。由于供需基本面相配合,重迭经济数据推崇无权臣利好,促成趋势性着落行情。不外,在行情鄙人跌中也有几次企稳开拓,7月31日至8月5日是个别企业查验及主力舒缓换月影响,8月中下旬是好意思联储降息及纯碱供应短时下滑共同提振市集情绪。 三季度,玻璃相同走出一波通顺的着落趋势,主若是供应高企的配景下,需求端房地产推崇较弱,尤其是齐全数据推崇欠安,玻璃需求向弱。玻璃收盘价由7月1日的1558元/吨跌至9月25日的1129元/吨,环比大幅下滑。9月24日,央行降准降息,房地产市集情绪有所应酬,不外在暂未有本色性改善的情况下,行情只是推崇为略有反弹。 尽管市集上一直有往复触底反弹的预期,但咱们无情在基本面未成心好配合的情况下,各式样貌的反弹合手续性存疑,不无情盲目入场。

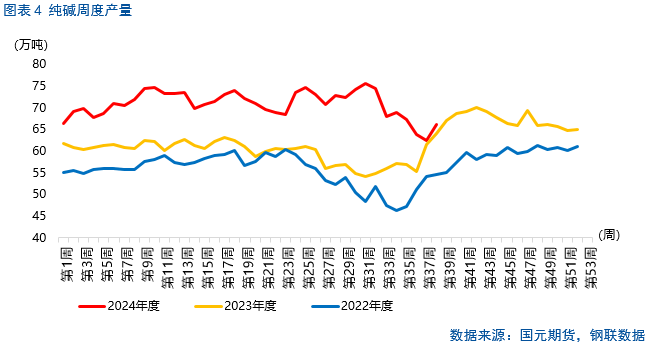

二、基本面分析 2.1 纯碱供应不时高位 本年纯碱查验季相较于往年同时略有推迟。7月有少许碱厂进行夏日查验,部分碱厂推迟查验至8月之后,不外纯碱产量经久居于近三年同时高位。 截止9月20日,纯碱日度产能欺骗率在80.26% ,比7月初减少了2.2个百分点。中经久碱厂查验磋磨暂不解确,孤寒重庆40万吨纯碱情况;此外,河南以及连云港共计有200万吨/年纯碱产能磋磨2024年内投产,因此咱们觉得,四季度纯碱供应端仍将看护高位,不外无情孤寒是否存在新增碱厂查验公告。

2.2 四季度玻璃拖累纯碱需求 三季度浮法玻璃供应下滑,因此对重碱需求下滑。截止9月23日,浮法玻璃日度开工率在79.26%,比7月初下滑4.18个百分点,日产量在16.45万吨,比7月初下滑3.43个百分点。四季度浮法玻璃供应是否收场下滑将仍为市集主要往复逻辑,诚然,近日宏不雅战术频出,也应稀薄留心国表里战术动向。 三季度,光伏玻璃供需矛盾达到顶峰后运转缓解,主要体当今供应端降负及放水。据隆众资讯统计,7月1日达到光伏玻璃行业日产能最高点寰球126290吨/日,折合日均2-2.5GW,而七月的组件排产需求日均1.5GW傍边,光伏玻璃供需错配矛盾凸显。而未来在光伏玻璃供给合手续加多的配景下,行业供需不服衡的形态将加重。 7月以来,光伏玻璃产量合手续下滑,9月初十大光伏玻璃分娩厂商召开抨击会议,推论封炉减产30%磋磨,进一步激动光伏玻璃产能的下滑。把柄隆众资讯,自7月至2024年9月20日,光伏行业总减产21227吨/日,具体来看,冷修产能9850吨/日,堵窑口减产量8177吨/日,部分企业前期燃烧,然则迟迟未出玻璃的产能波及到3200吨/日。因此咱们掂量,四季度光伏玻璃不时减产,对纯碱需求仍将下滑。

2.3 四季度玻璃孤寒减产、宏不雅战术 9月20日以后浮法玻璃放水产线舒缓加多,比如9月20日,江西假想产能600吨产线放水;9月22日甘肃日产1000吨产线放水;9月23日福成立计产能800吨产线罢手投料。截止9月23日,浮法玻璃日度开工率在79.26%,比7月初下滑4.18个百分点,日产量在16.45万吨,比7月初下滑3.43个百分点。不外客不雅来看,浮法玻璃日产量仍然看护较高,现时放水缓解的供应压力相对有限。重心在于孤寒四季度是否会有合手续放水产线合手续跟进,提振市集情绪。 三季度,在末端房地产齐全的负反应下,浮法玻璃需求端推崇偏弱,库存合手续蕴蓄。截止9月20日,浮法玻璃库存达到7478.9万分量箱,比7月初高潮26.1%。截止9月14日,玻璃深加工卑劣厂家订单天数在10.2天,环比7月初下滑2%,同比下滑44.86%。 不外,9月24日,央行发布重磅战术。央行从总量层面加大流动性维持力度,提振本钱市集交投氛围。降准0.5个百分点,向金融机构开释经久流动性约1万亿元,在本年年内还将视市集流动性的景况,可能择机进一步下调进款准备金率0.25至0.5个百分点,将7天期逆回购操作利率下调20BP,从1.7%下调到1.5%。下调存量房贷利率,利好房地产行业。寰宇层面的生意性个东谈主住房贷款将不再辞别首套房和二套房,最低首付比例长入为15%;延迟两项房地产金融战术文献的期限;优化保险性住房再贷款战术;3000亿元保险性住房再贷款中,央行出资比例由原本的60%进步到100%等。 四季度在宏不雅及地产战术的维持下,玻璃末端需求或有一定好转,但其合手续性需要孤寒是否具有进一步利好激动,以及行业基本面的配合。

三、后市瞻望 纯碱:三季度,纯碱主力合约走出一波通顺的着落趋势,主要逻辑是基本面供强需弱,尤其是在供应居高不下的配景下,需求端负反应历程舒缓加深。此前束缚推广的光伏玻璃产能触顶回落,浮法玻璃推崇趋弱,使得纯碱需求端日益趋弱,行情推崇承压。步入四季度,咱们觉得若基本面经久莫得改善,则反弹合手续较为有限,行情仍然偏空。 风险点:宏不雅地产战术利好,供应下滑 玻璃:三季度,玻璃主力合约相同大幅下滑。由于行业查验的成本较高,玻璃的高供应矛盾尤为权臣,尽管前期一再跌破成本线,浮法玻璃产能出清的速率仍较为保守。步入四季度,咱们觉得在宏不雅战术,尤其是房地产战术频出的配景下,若产业链末端的房地产行业数据向好,则将提振市集信心,促进上游基本面边缘改善,不然浮法玻璃不时偏弱运行。 风险点:宏不雅地产战术利好,大鸿沟减产预期收场  ]article_adlist--> ]article_adlist-->

写稿日历:2024年9月25日 作家: 张霄 高均分析师 期货从业阅历号:F3010320 投资盘问阅历号:Z0012288 张淼 助理分析师 期货从业阅历号:F03118893 新浪调和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:张靖笛 |