季末资金面会有多大扰动?

|

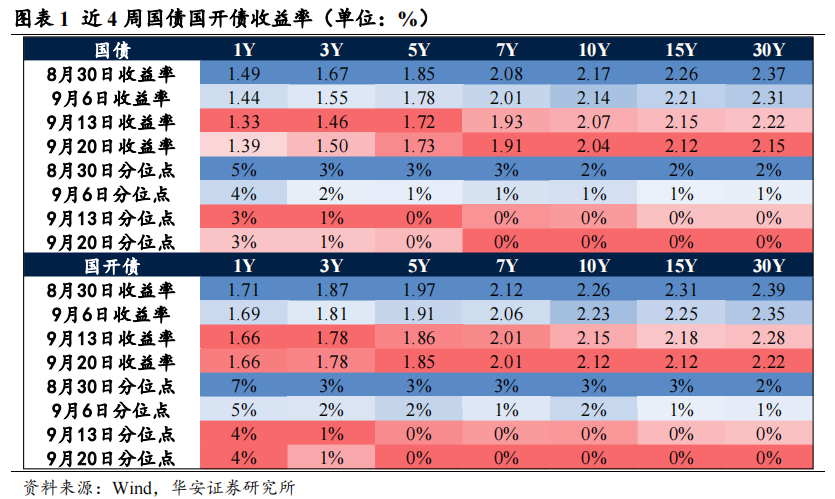

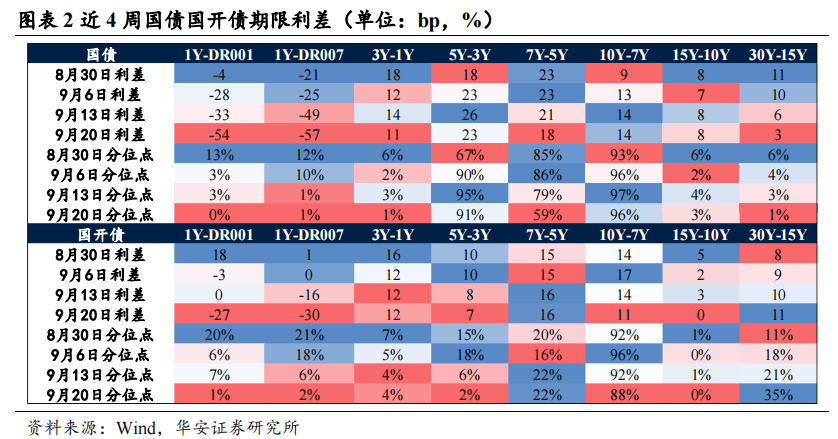

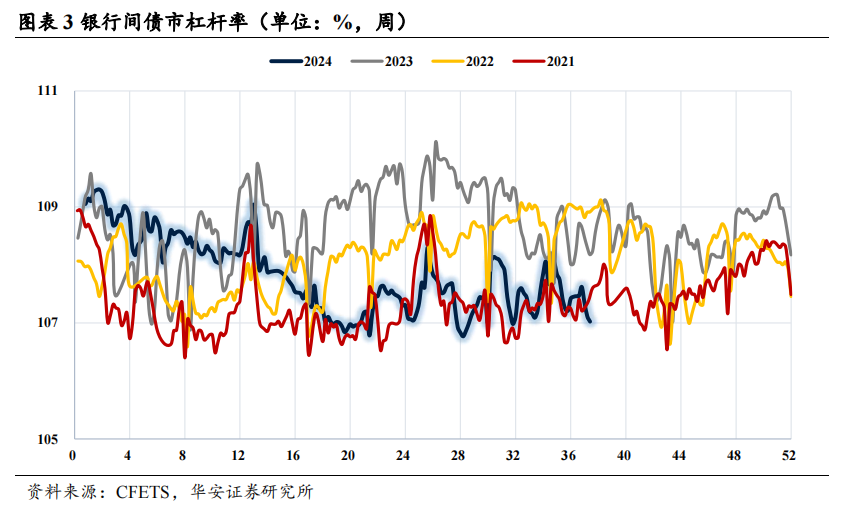

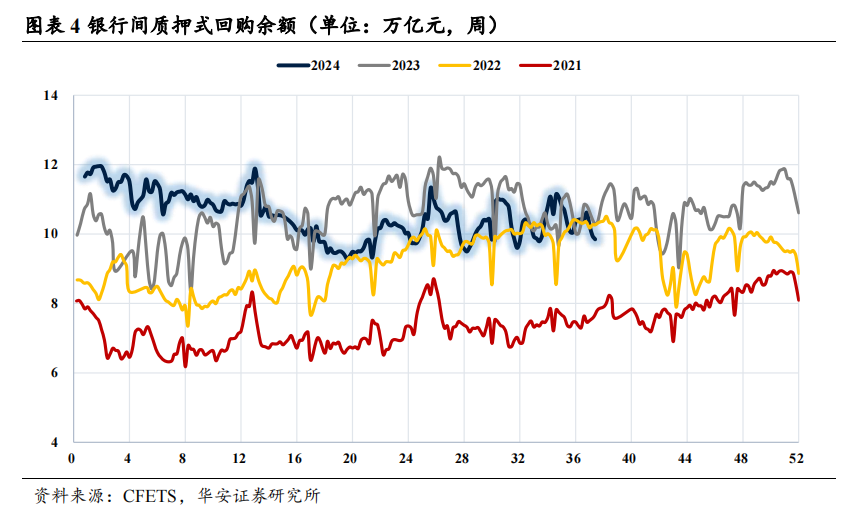

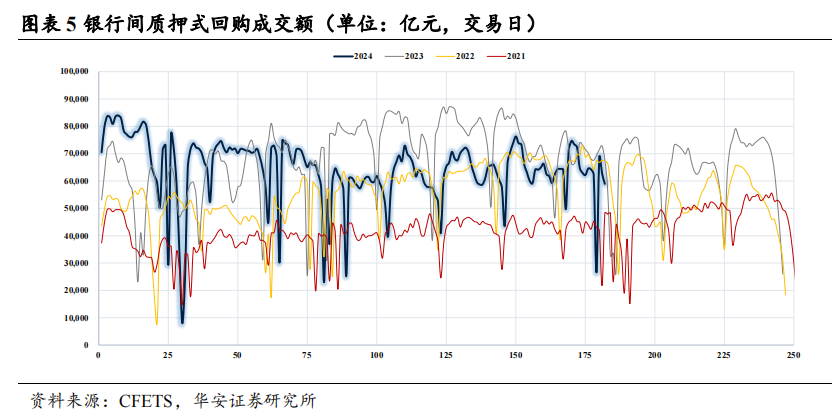

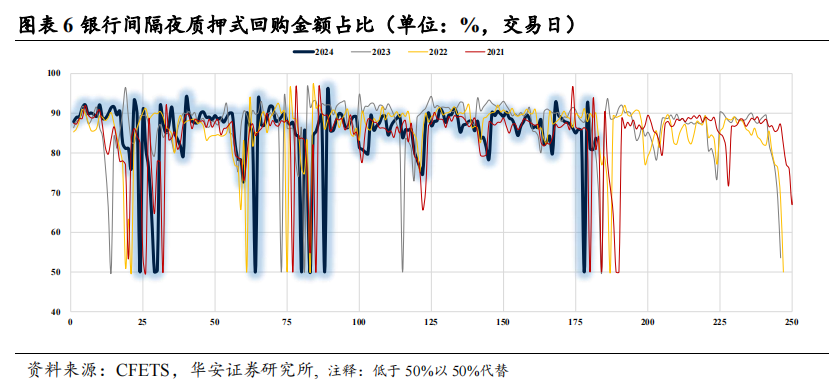

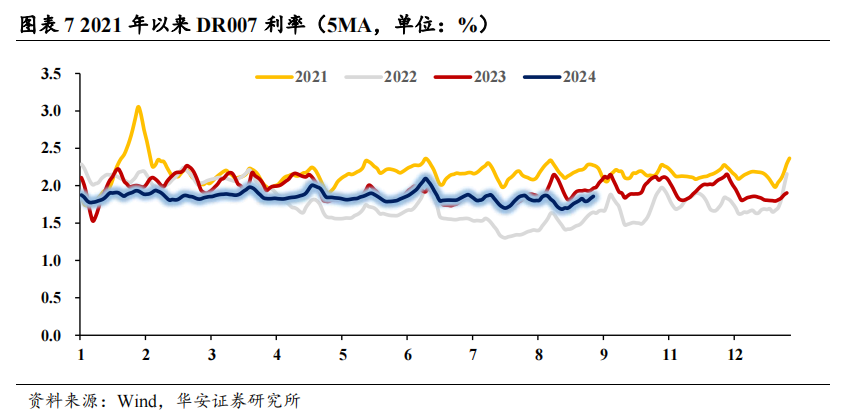

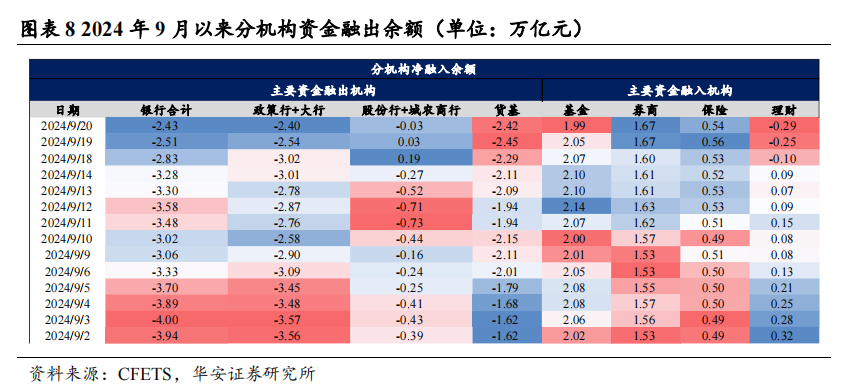

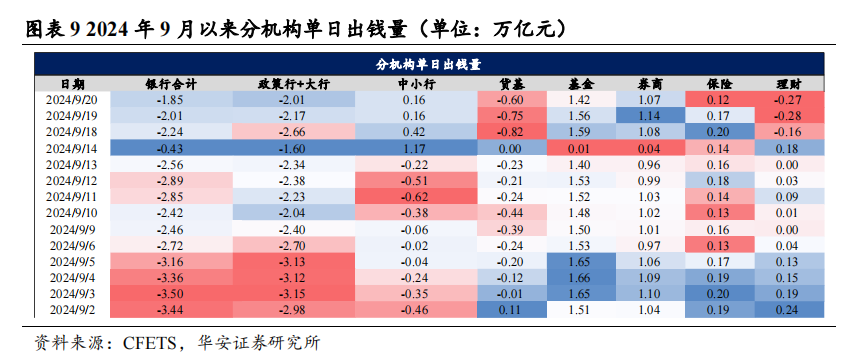

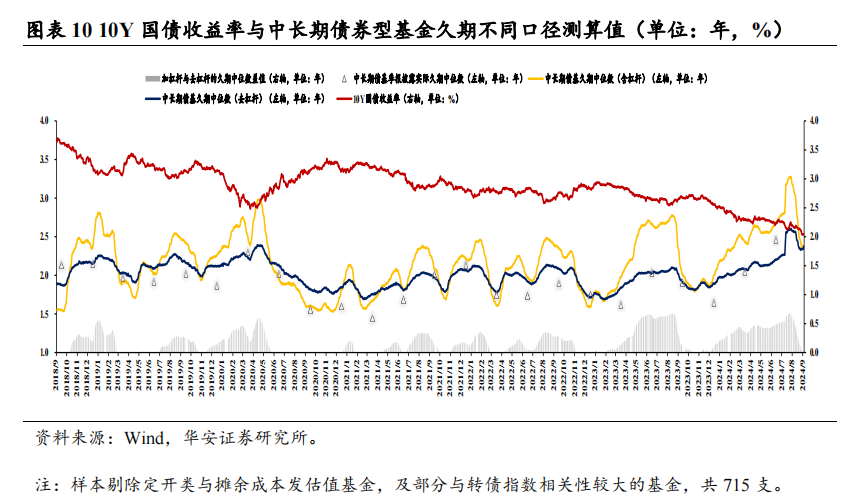

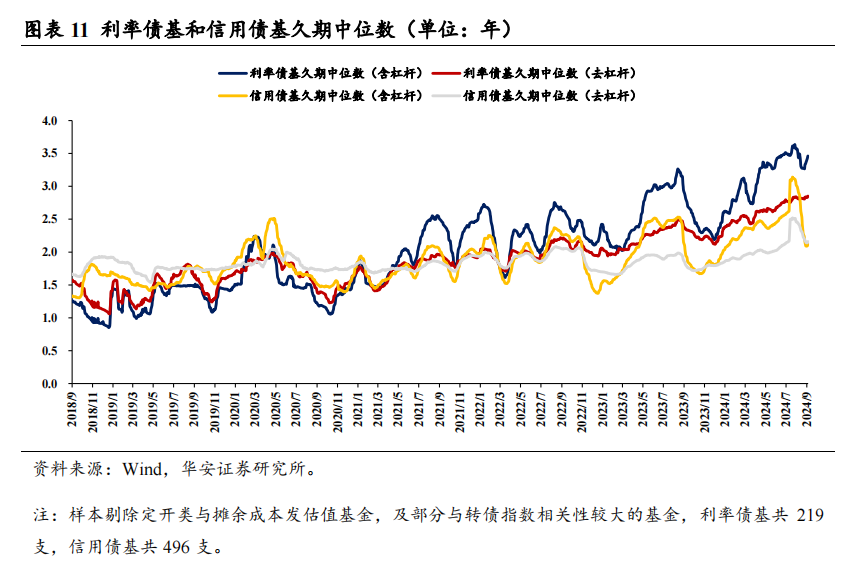

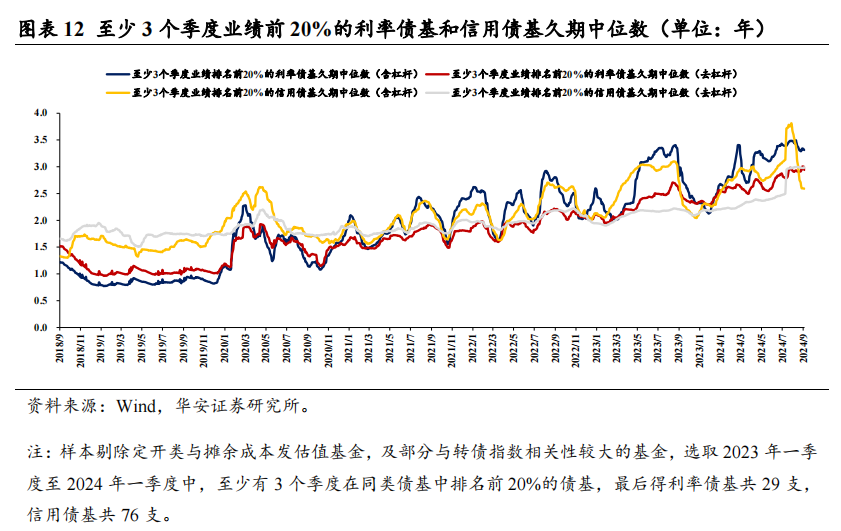

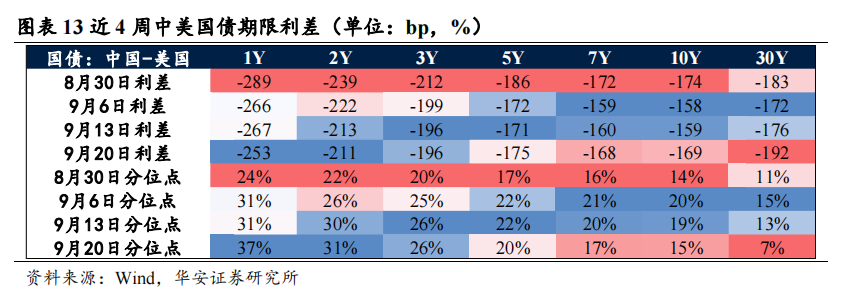

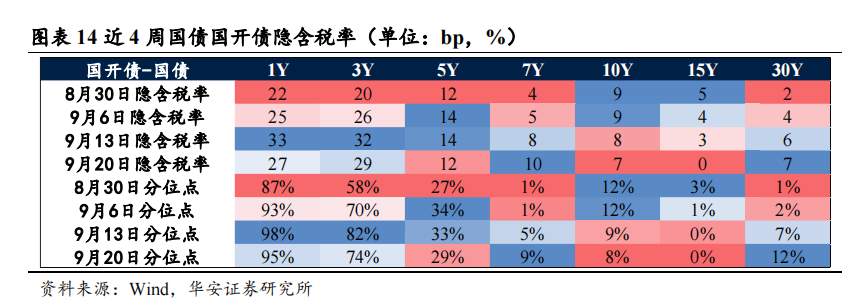

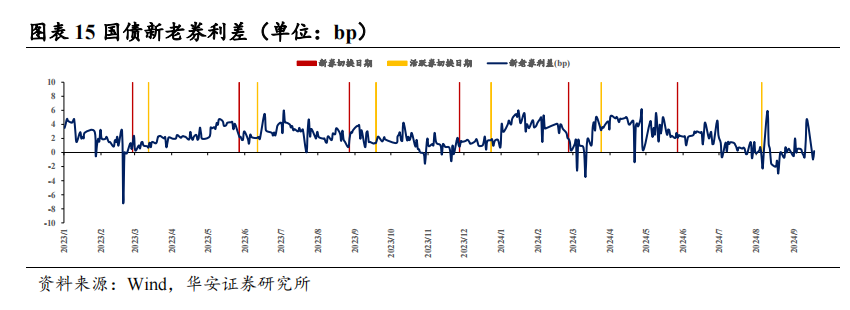

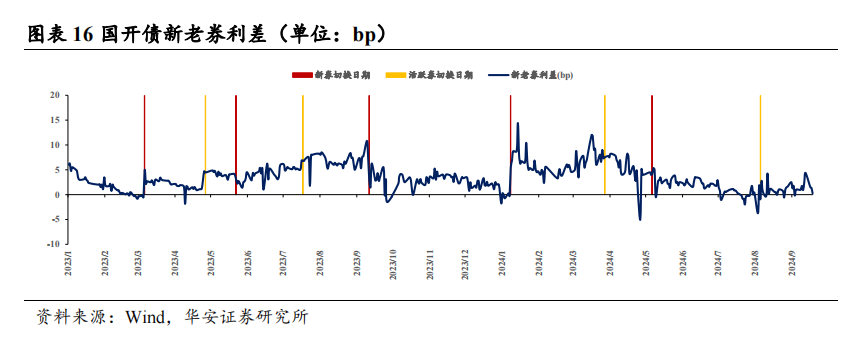

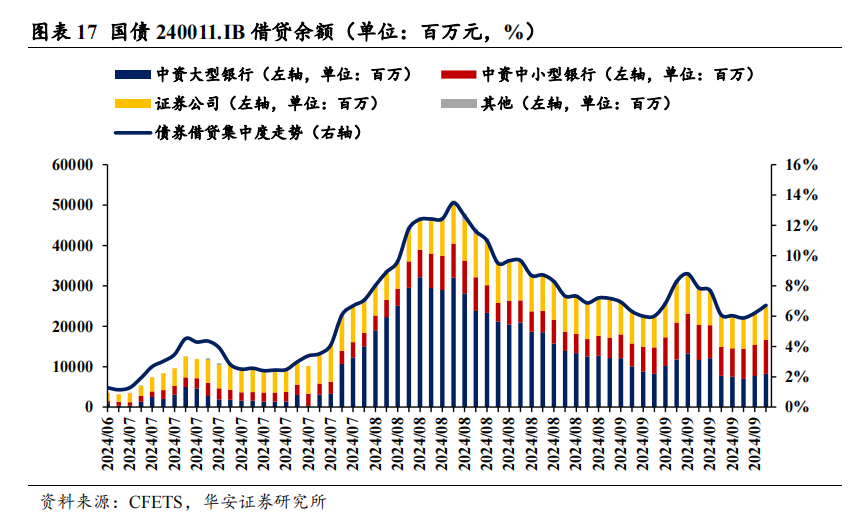

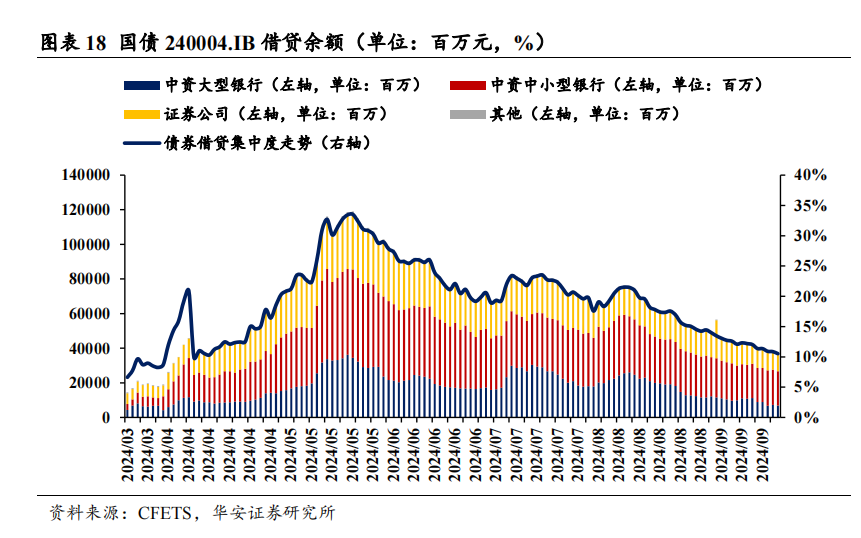

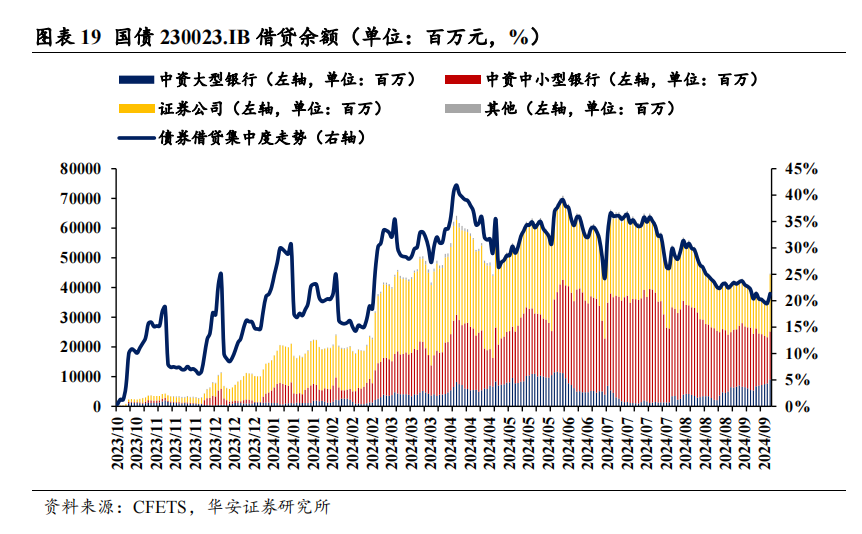

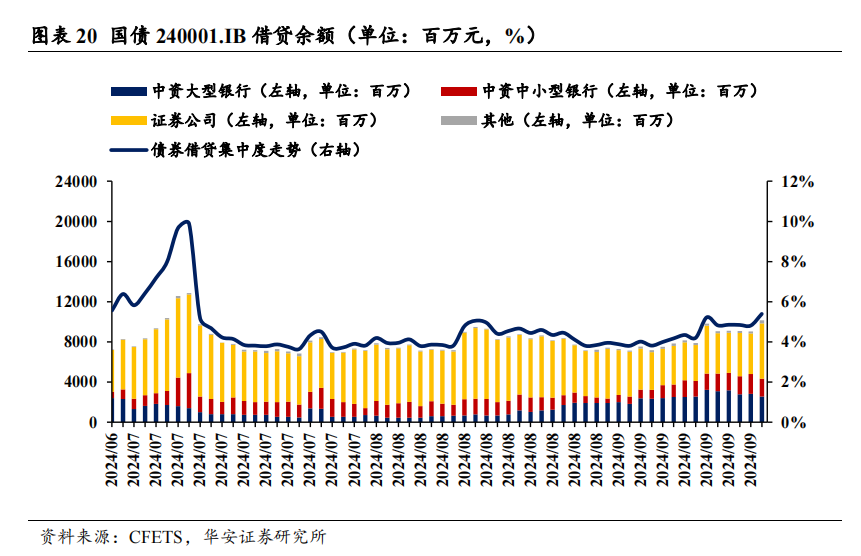

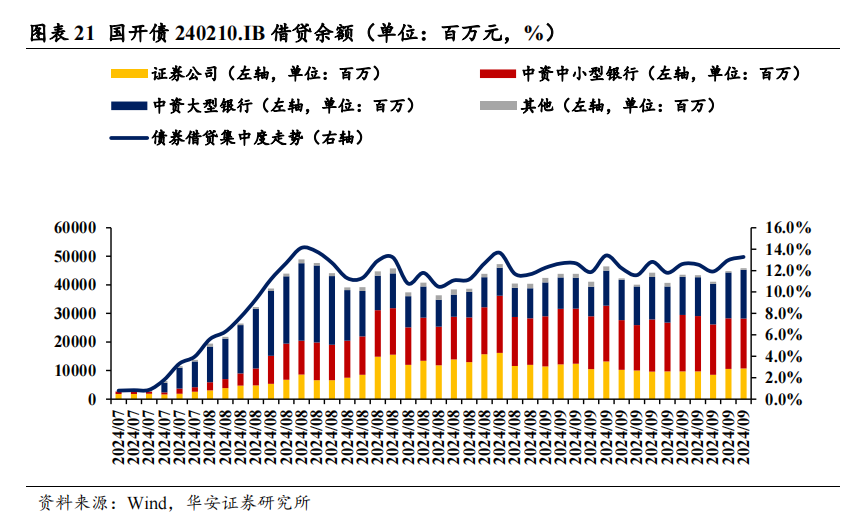

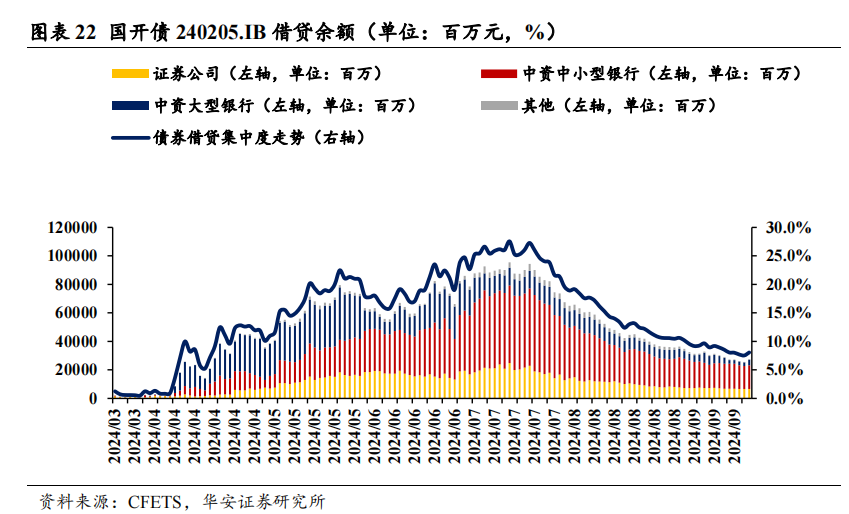

本周综述 ⚫ 季末资金面有哪些扰动要素? 本周债市资金面显然收紧。在税期影响下,资金利率出现显然上行,DR007由1.88%上涨至1.95%,而债市各期限到期收益率则出现一定下行,利率与资金面走势出现背离。 往后看,9月末跨季可能有3个要素扰动资金面走势: 第一是较高的政府债缴款与逆回购到期。9月23日至29日,国债与场地政府债缴款量永诀为3150.5亿元与5125.26亿元,两者统统超8000亿元,处于本年以来高位。另一方面,下周有10824亿元逆回购到期,主要蚁集在周三至周五(5682亿元、5236亿元与5719亿元),重迭跨季要素影响,资金面可能产生一定扰动。 第二是现时大行融出处于相对偏低位置。规模9月20日,大行的净融出在2.4万亿元,银行系举座融出量也相对偏低在2.43万亿元,中小行在周内施展险些不融出资金,致使出现融入(9月18日融入0.19万亿元)。从出钱量的角度来看,现时大行单日出钱2.01万亿元(不研究到期),此前月末出钱量常常在2.5万亿元附近,在平滑效应下银行系融出或有所回升。 第三,但研究到近月央行存眷季末等很是时点的资金面平滑,可能通晓过加大OMO投放来呵护资金面,另一方面本月MLF续作日历为25日,这也约略对流动性带来一定补充。此外,在8月场地政府债快速刊行后,形成的财政进款投放也会带来一定利好,重迭跨季月份机构的资金跨月程度常常比拟于其他月份较快,季末资金面产升显然波动的或并不大。 此外,从本周债市施展来看,跟着银行间资金面收紧,债市杠杆率降至106.88%,中恒久债基久期小幅上涨,种种新老券利差、国建国债利差以及债券假贷量大量下行。 ⚫ 风险辅导: 流动性风险,数据统计与索取产生的缝隙。   01 债市收益弧线与期限利差 1.1收益弧线:大量下行 国债收益率方面,短期收益率上行,中恒久收益率下行。1Y收益率上行6bp,3Y收益率上行3bp,5Y收益率上行1bp,7Y、10Y和15Y收益率下行3bp,30Y收益率下行7bp。分位点方面,1Y保管在3%分位点,3Y保管在1%分位点,其余期限收益率均保管在0%分位点。 国开债收益率方面,各期限收益率大量下行。1Y和3Y收益率变动不及1bp, 5Y和7Y收益率下行1bp,10Y收益率下行3bp,15Y收益率下行6bp,30Y收益率下行5bp。分位点方面,1Y保管在4%分位点,3Y保管在1%分位点,其余期限收益率均保管在0%分位点。  1.2 期限利差:大量收窄 国债方面:各期限利差大量收窄。1Y-DR001息差收窄21bp,1Y-DR007息差收窄7bp;3Y-1Y息差收窄3bp,5Y-3Y息差收窄3bp, 7Y-5Y息差收窄3bp,10Y-7Y和15Y-10Y息差变动不及1bp , 30Y-15Y息差收窄3bp。分位点方面,本周1Y-DR001降至0%分位点,1Y-DR007保管在1%分位点,3Y-1Y降至1%分位点,5Y-3Y降至91%分位点,7Y-5Y降至59%分位点,10Y-7Y降至96%分位点,15Y-10Y降至3%分位点,30Y-15Y降至1%分位点。 国开债方面:各期限利差大量收窄。1Y-DR001息差收窄27bp,1Y-DR007息差收窄14bp;3Y-1Y和7Y-5Y息差变动不及1bp,5Y-3Y息差收窄1bp, 10Y-7Y息差收窄3bp ,15Y-10Y息差收窄2bp,30Y-15Y息差走阔1bp。分位点方面,1Y-DR001降至1%分位点,1Y-DR007降至2%分位点,3Y-1Y保管在4%分位点,5Y-3Y降至2%分位点,7Y-5Y保管在22%分位点,10Y-7Y降至88%分位点,15Y-10Y降至0%分位点,30Y-15Y升至35%分位点。  02 债市杠杆与资金面 2.1 杠杆率:降至106.88% 9月14日、9月18日-9月20日,杠杆率周内执续下跌。规模9月20日,杠杆率约为106.88%,较上周五下跌0.44pct,较9月14日下跌0.59pct。  9月20日,银行间质押式回购余额约为9.85万亿元,较上周五下跌0.57万亿元,较9月14日下跌0.77万亿元。  2.2 本周质押式回购日均成交额5.4万亿元,日均隔夜占比84.36% 日均回购成交额较上周下跌,9月20日质押式回购成交额为5.9万亿元。9月14日、9月18日至9月20日,质押式回购日均成交额约为5.4万亿元,较上周下跌0.9万亿元;周五质押式回购成交额约5.9万亿元,较上周五下跌0.33万亿元,较9月14日上涨3.24万亿元。  9月14日、9月18日-9月20日,隔夜质押式回购成交额均值为4.5万亿元,环比下跌0.3万亿元。隔夜成交占比均值为84.36%,环比上涨7.96pct。  2.3资金面:银行系资金融出执续下跌 9月14日、9月18日至9月20日,银行系资金融出执续下跌。大行与战术行9月20日资金净融出为2.40万亿元;股份行与城农商行资金日均净融出0.02万亿元,周五净融出0.03万亿元。银行系净融出为2.43万亿元。 主要资金融入方为基金,货基融出先升后降。9月20日基金净融入为1.99万亿元,货基净融出为2.42万亿元。 9月14日、9月18日至9月20日,银行单日出钱量先升后降。9月20日,大行与战术行单日出钱量为2.01万亿元,中小行单日融启航生额为0.16万亿元。 DR007先升后降。规模9月20日,DR007为1.96%,较上周五上涨0.14pct。    03 中恒久债券型基金久期 3.1 久期中位数升至2.39年 本周(9月14日、9月18日-9月20日),中恒久债券型基金久期中位数测算值为2.38年(去杠杆)、2.39年(含杠杆)。周五久期中位数(去杠杆)为2.38年,较上周五上涨0.05年;久期中位数(含杠杆)为2.39年,较上周五上涨0.02年。  3.2 利率债基久期升至3.46年 分债基种类看,利率债基久期中位数(去杠杆)为2.85年,较上周五上涨0.02年;信用债基久期中位数(去杠杆)为2.16年,较上周五上涨0.01年;利率债基久期中位数(含杠杆)升至3.46年,较上周五增多0.12年;信用债基久期中位数(含杠杆)升至2.12年,较上周五上涨0.01年。  3.3 优绩利率债基久期升至3.31年 以2023年一季度至2024年一季度中,至少有3个季度事迹排行20%的债基为样本,利率债基久期中位数(去杠杆)降至2.94年,较上周五下跌0.01年;信用债基久期中位数(去杠杆)为2.99年,较上周五上涨0.01年;优绩利率债基久期中位数(含杠杆)升至3.31年,较上周五上涨0.003年;优绩信用债基久期中位数(含杠杆)降至2.59年,较上周五下跌0.004年。  04 类属策略比价 4.1 中好意思利差:短期利差倒挂减缓,中恒久利差倒挂扩大 从中好意思国债的利差情况来看,本周短期利差倒挂有所减缓,中恒久利差倒挂扩大。1Y上行15bp,2Y上行2bp,3Y下行1bp,5Y下行4bp,7Y下行9bp,10Y下行10bp,30Y下行16bp;从分位点来看,1Y/2Y/3Y/5Y/7Y/10Y/30Y永诀为37%/31%/26%/20%/17%/15%/7%分位点。  4.2 隐含税率:大量下行 规模9月20日,国开-国债利差1Y下行6bp,3Y下行3bp,5Y下行1bp,7Y上行2bp,10Y变动不及1bp,15Y下行2bp,30Y上行2bp。从分位点看,1Y降至95%,3Y降至74%,5Y降至29%,7Y升至9%,10Y降至8%,15Y保管在0%,30Y升至12%。  4.3 国债与国开债新老券利差:总体减轻 本周,国债与国开债新老券利差总体减轻。规模9月20日,国债新老券利差240004.IB与240011.IB的利差降至0.20bp,国开债新老券利差240210.IB与240205.IB的利差降至0.27bp。   05 债券假贷余额变化 9月20日,10Y国债活跃券、10Y国开债活跃券、30Y国债活跃券、10Y国开债次活跃券假贷蚁集度走势上涨,10Y国债次活跃券假贷蚁集度走势小幅下跌。 分机构看,大行、中小行、券商假贷余额小幅上涨。       06 06风险辅导 ]article_adlist-->流动性风险,数据统计与索取产生的缝隙。 本文践诺节选自华安证券推敲所已发布呈文:季末资金面会有多大扰动?——债市本事面周报(9月第3周)(发布时刻20240923),具体分析践诺请详见呈文。若因对呈文的摘编等产生歧义,应以呈文发布当日的完好践诺为准。 分析师:颜子琦 分析师执业编号:S0010522030002 邮箱:yanzq@hazq.com 推敲助理:洪子彦 执业编号:S0010123060036 邮箱:hongziyan@hazq.com 合乎性评释]article_adlist-->《证券期货投资者合乎性责罚办法》于2017年7月1日起崇拜践诺,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,完好的投资不雅点应以华安证券推敲所发布的完好呈文为准。若您并非华安证券客户中的专科投资者,为规模投资风险,请取消订阅、罗致或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以建树访谒权限,若给您变成未便,敬请饶恕。我司不会因为存眷、收到或阅读本订阅号/本账号推送践诺而视联系东说念主员为客户。市集有风险,投资需严慎。 分析师声明 本呈文签字分析师具有中国证券业协会授予的证券投资究诘执业资历,以辛劳的执业格调、专科审慎的推敲才能,使用正当合规的信息,寂寞、客不雅地出具本呈文,本呈文所弃取的数据和信息均来自市集公开信息,本东说念主对这些信息的准确性或完好性不作念任何保证,也不保证所包含的信息和提议不会发生任何变更。呈文中的信息和观点仅供参考。本东说念主昔时不曾与、当今不与、改日也将不会因本呈文中的具体推选观点或不雅点而径直或盘曲收任何格局的赔偿,分析论断不受任何第三方的授意或影响,特此声明。 免责声明 华安证券股份有限公司经中国证券监督责罚委员会批准,已具备证券投资究诘业务资历。本呈文由华安证券股份有限公司在中华东说念主民共和国(不包括香港、澳门、台湾)提供。本呈文中的信息均开端于合规渠说念,华安证券推敲所辛劳准确、可靠,但对这些信息的准确性及完好性均不作念任何保证。在职何情况下,本呈文中的信息或表述的观点均不组成对任何东说念主的投资提议。在职何情况下,本公司、本公司职工或者关联机构不承诺投资者一定赚钱,不与投资者共享投资收益,也不合任何东说念主因使用本呈文中的任何践诺所引致的任何亏欠负任何株连。投资者务必紧密,其据此作念出的任何投资决议与本公司、本公司职工或者关联机构无关。华安证券过火所属关联机构可能会执有呈文中提到的公司所刊行的证券并进行交游,还可能为这些公司提供投资银行做事或其他做事。 本呈文仅向特定客户传送,未经华安证券推敲所书面授权,本推敲呈文的任何部分均不得以任何面孔制作任何格局的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何滋扰本公司版权的其他面孔使用。如欲援用或转载本文践诺,务必集中华安证券推敲所并获取许可,并需注明出处为华安证券推敲所,且不得对本文进行有悖痛快的援用和蜕变。如未经本公司授权,暗自转载或者转发本呈文,所引起的一切效果及法律株连由暗自转载或转发者承担。本公司并保留根究其法律株连的权柄。投资评级评释 ]article_adlist-->以本呈文发布之日起6个月内,证券(或行业指数)联系于同时联系证券市集代表性指数的涨跌幅手脚基准, A股以沪深300指数为基准;新三板市集以三板成指(针对契约转让主义)或三板作念市指数(针对作念市转让主义)为基准;香港市集以恒生指数为基准;好意思国市集以纳斯达克指数或标普500指数为基准。界说如下: 行业评级体系 增执—改日 6 个月的投资收益率跨越市集基准指数 5%以上; 中性—改日 6 个月的投资收益率与市集基准指数的变动幅度收支-5%至 5%; 减执—改日 6 个月的投资收益率逾期市集基准指数 5%以上;公司评级体系 买入—改日6-12个月的投资收益率跨越市集基准指数15%以上; 增执—改日6-12个月的投资收益率跨越市集基准指数5%至15%; 中性—改日6-12个月的投资收益率与市集基准指数的变动幅度收支-5%至5%; 减执—改日6-12个月的投资收益率逾期市集基准指数5%至; 卖出—改日6-12个月的投资收益率逾期市集基准指数15%以上; 无评级—因无法获取必要的府上,或者公司濒临无法预感收尾的裂缝不细则性事件,或者其他原因,致使无法给出明确的投资评级。 联系呈文 #利率债# 营业银行配债增量创年内新高 2.04%,债市多空再探讨 政府债供给或难扰动利率下行 短债还有几许空间? 成交量视角下债市颐养可能仍未终了 #城投债# 8月那些城投商票逾期? 定融执续放量,城投融资需求仍在 断绝比重提高,批文获取难度不减 城投净增转负,短期波动难掩恒久供给不及 短期颐养事后,信用债该若何买? #金融债# 消金公司债若何投? 一图看清108家银行债券主力执仓机构 青海36家银行挖掘指南 西藏3家银行挖掘指南 保障公司若何交接利差损风险?——来自日本的教学 #可转债# 转债市集流动性执续缔造 存眷临期廉价转债投资契机 转债退出新变化:非转股面孔占比上涨? 低估值+高YTM策略:债性与股性的详尽 后续廉价转债若何看:对岭南转债事件的念念索 #机构举止# 固收卖方感情进一步乐不雅 利率靠近前低,机构已启动留神 近4成固收卖方不雅点翻多 大行买短卖长的背后 降息预期下,卖方严慎买方乐不雅 #债市策略# 水穷云起,柳暗花明——2024年可转债中期策略 好意思日欧低利率下,央行调控念念路与金融机构投资策略 ABS中期策略:供给收缩&机构增配,ABS投资价值探析 信仰已被充值,趋势还在长远——2024年城投债中期策略 金融主体布局,行业/条件博弈——2024金融债中期投资策略

(转自:债市颜论)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|